グレイル社長が相場をみて感じた事が中心に書かれています。<不定期更新>

2025年05月18日 (日)

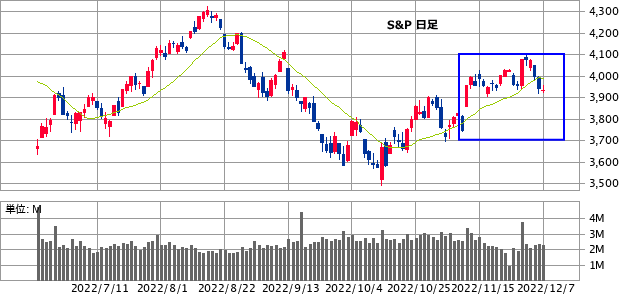

トランプ相場

すっかりご無沙汰しております。

私事で忙しくてご迷惑をおかけしました。

落ち着いたので、また、週一更新を目指して励みたいと思います。

最後の更新から市場はトランプ政権の誕生、関税を巡る混乱と目まぐるしく動いていますが、やはり一番大きなものはアメリカの変節でしょう。

たった半年で、ここまで米国が変わってしまうのにはいささか驚きですが、

あの自由を代表するようなアメリカでさえ、一人の悪代官が現れると周囲はみな越後屋になるというのは資本主義の悪い面が加速度的に集中してしまうためなのでしょう。(中東訪問なんて。露骨でしたねぇ。トランプ・ファミリーの我田引水ぶり…)

水戸黄門や大岡越前、桃太郎侍といった時代劇好きの私としては、いつ彼を退治する英雄が現れるのかを待ち望んでいますが、投資家としては好き嫌い抜きで考えなくてはいけません。

.png)

(トランプをみていると、どうしてもこの絵面が頭をよぎる)

好き嫌いは別として、投資家としてはここで彼、トランプ氏の泣き所というのも明確に意識できたと思います。

彼は来年の中間選挙に的を絞っています。

そのためにはなんとしてもトランプ減税の延長とチップ・残業代の非課税を是非やりたいわけです。

しかしながら、減税は議会の商人じゃなかった、承認を得る必要があるわけです。

まっ、本来は関税も議会の専権事項なんですけどね。

そのためには、議員からトランプの言う通りにしていれば次の選挙も当選するという信頼を得ることと、有権者からの支持を維持することになります。

共和党内にはトランプに反対する議員もいますし、はっきりいって米国財政は減税すれば極めて悪化します。

そのため、はとうとう米国債の1段階格下げを発表しました。

物価を上げずに関税を徴収し、なおかつ減税を実行するという極めて綱渡り的なウルトラCを決める必要があるわけです。

当然、株価も上げなきゃダメですよ。

結論をいえば、株価が下がれば彼は対策をとるということです。

ですが、過去の例でいえば、上がり続けることはないので、ある程度利益がのったらしっかり利確したほうが安全でしょうね。

トランプさんの怖いところは、失敗しそうになればなんでもやることです。

タリフマンと自らを称してますけれど、どうしても支持率回復せず、有権者離れが進むようならば、再度関税の大幅減税なんてことまでやりかねないですからね。

2024年09月24日 (火)

AIはブームだったのか?

ご無沙汰しております。

月一がノルマだったはずなのですが、しばらく間が空いてしまいました。申し訳ございません。

この間にすっかりと半導体株は日米ともに低迷してしまいました。

それではAIはすでに一過性のブームであり、これで終わってしまったのか?なのですが、これはまるで違うと思います。

AI開発については、MITのダロン・アセモグル教授が今後10年間米国経済への寄与度は1%未満と結論づけた論文を発表し物議を醸しておりましたが、この論文は最近のAI進化というのはまったく考慮していないように思えます。

私はAI開発というのはまだまだ序の口であって、今後一層進歩し飛躍的に生産性を高めると思います。

それよりも今、市場が懸念しているのは米経済のソフトランディングのほうでしょう。

これに関しては市場関係者の見方、特にバイサイドの見方は二分しています。

今日現在の経済データを見る限りでは、ソフトランディングの可能性が高いようにはみえますが、はたしてそれがFRBプットなのかどうか、もう少し時間が必要ですね。

2024年03月08日 (金)

GPU祭りの影で…

生成AIブームが続いていて、Nvidiaなどは熱狂の中で高値更新しているわけです。

仕事で生成AIを使われたことがある人ならばお分かりだと思いますが、驚異的な効率で仕事を高めてくれます。

ですから、生成AIがビジネス・シーンにイノベーションをもたらし、今後もさらに続くことは間違いないと思います。

現状、生成AI普及の恩恵をもっとも受けている企業は前述のNvidiaなわけですが、同社のGPUがAIに利用されるのはその高速性からです。

ところが、米国ではそのさらに先を研究するスタートアップ企業が現れています。

Groqという企業なのですが、元グーグルの社員が立ち上げた企業です。

同社はAIに特化したチップを設計、製造する企業で特化したチップであるために圧倒的な価格競争力があるそうです。

もしもそんなチップが開発されれば、AIはもっと身近な存在になるでしょう。

期待したいところですね。

GPUを使わないAIスタートアップGroq、Definitive Intelligenceを買収——NVIDIAの有力競合誕生か

2024年01月29日 (月)

強さは維持

年初からの先物主導の展開も一段落して、やや難易度の高いフェーズに入ってきたと考えて良さそうです。

米国半導体企業の決算をみますと、生成AIは絶好調ですが他の半導体需要というのはまだ本調子ではなさそうですね。

インテル決算は生成AIに出遅れた同社がサーバー向けでも浸食されつつあるということで、これは同社の戦略がまだ道半ばであるという同社固有の問題だと思います。

影響はかなり限定的でしょう。

企業決算というのもこれに従ったものが発表されてくると予想されます。

日本株も今週から決算発表本格化となります。

基調は強いままが維持されています。

遅ればせながら今年もよろしくお願いします。

2023年12月14日 (木)

米国離れ

最近の日本市場は悪い意味で米国離れになっています。

来年の日本市場は円高・利上げという見方を海外勢はしているようですが、YCCとマイナス金利に関しては是正されるとしても、緩和状況は継続すると思います。

インフレに関しては日本の場合、コストプッシュの要素が強いと思いますので、私は今のインフレはそれほど続かないでしょうし、欧米経済の状況をみてからでないと日銀も動かないとみております。

今の弱さは海外資金が米国比重を上げるためのポジション調整だと思います。

クリスマス休暇前にこれは終わるでしょうから、指標としてトヨタ自動車(7203)の下げ止まりが来週辺りに確認できれば反転の狼煙になると思います。

YOUTUBEチャンネル始めました! ←チャンネル登録お願いします。<(_ _)>

2023年11月15日 (水)

視界良好!

昨晩の米国市場で懸念材料が一気に取り払われたようです。

まずCPI(10月)が市場予想を下回りましたし、下院でつなぎ法案が通過したのでしばらく米国債の格下げは当分避けられそうです。

とりあえず1月中旬までの予算は確保されているので年内は堅調推移と考えて良いでしょう。

現在、日米欧のすべての指標は短期の上昇トレンド中であると判断しています。

ただ新興市場のほうは上値のしこりにぶつかっている銘柄もチラホラと見受けられます。

それでも下値は切りあがりです。

ここから好決算銘柄はようやく理屈通りに買われていくと思います。

同時に来月のIPOラッシュも期待できそうですが、さて今後どの程度承認されるかどうか、どういったIPOがあるかどうか楽しみです。

YOUTUBEチャンネル始めました! ←チャンネル登録お願いします。<(_ _)>

2023年11月08日 (水)

残る懸念材料は?

全体的にはトレンド発生で相場環境は下記前回ブログ掲載時よりもかなり安定感をみせています。

今日の上げ幅縮小は意外感がありますが、安くなれば下値が拾われる展開が続くでしょう。

中東情勢は不透明感がありますが、これは結局原油価格次第です。

原油価格が高くならなければ、市場はそれほどこの問題を懸念することはないでしょう。

利上げはFOMCメンバーが何を言おうと、打ち止め前提で良いと思います。

次のカギとしては米議会でのつなぎ法案の行方でしょう。

11/17が期限ですがとりあえず新たな下院議長は決定しているので、以前よりも予算について懸念は小さくなっています。

これがつなぎ法案か、予算案通過すれば懸念はなくなりそうです。

そうなれば年末年始ラリーは期待できると思います。

2023年10月17日 (火)

難解な相場

ウクライナ戦争に加えてイスラエル-ハマスの戦いが始まり、市場は複雑怪奇な動きになっていますが、実際にこれら中東での紛争がマーケットに与える影響というのは限定的であろうとみております。

今までもそうでしたが、紛争が直接的に市場に与えることはほぼなく、間接的に起こる原油高というのが経済に悪影響を与えます。

今回も例外ではないでしょう。

私がむしろ懸念しているのは米下院のほうで、下院議長がつなぎ法案執行中に決まるのかどうか?つまり、米国での政府機関閉鎖は避けられるのかどうかになります。

共和党保守強硬派のジョーダン氏に決定したらしたで大問題なのですが、とても同氏が議長に選出されるとも思えずです。

政府機関閉鎖になればムーディーズは米国債を格下げすると言ってますし…まあ、マーケットは忙しいです。

ただ投資戦略は立てやすいです。ここからは決算シーズン入りとなりますし、12月はIPOラッシュになると思われ、これらで年内は乗り切ることになるでしょう。

YOUTUBEチャンネル始めました!

2023年09月12日 (火)

びっくりの出来事!

実は日曜日に隣のビルが火事になりまして、うちのビルも被害に合いました。(少しだけ)

ここは商業地なので、建物の間はもうほとんどない位なのです。

もらい火というのも怖いですねぇ。

幸いなことに出火元からも周囲も被害者は一人も出なかったのは良かったです。

消防署の皆さんには感謝です。改めてみて、危険な仕事なんだなと今更ながら思いました。

2023年8月24日 (木)

エヌビディア決算

注目されていたエヌビディア決算ですが壮絶な内容でした。

売上は倍増し利益は約10倍にまで伸長しているので文句なしの内容だったと思います。

一部ではAMDにAI関連はかなり食われてしまうのではないかと懸念されていましたが、全く問題はありませんでした。

けん引役はもちろんGenerated AI(生成AI)でした。

生成AI関連というのはまだ収益化したビジネスモデルが存在していないとか言われておりますが、あるアナリストの試算によれば2026年までは少なくとも年率26%以上の成長をみせるだろうと言われております。

これはかなり驚異的ですよ。

エヌビディア自体も今後はクラウド・サービス大手のVMWAREと組んでカスタマイズできる生成AIサービス(3778さくらインターネットが提供しているようなサービスでしょうか?)に乗り出すようですから、同社からはしばらく目が離せないです。

余裕がある企業は自社でAIシステムを保有しようとするでしょうが、ない企業はこうしたAIをどこの企業も利用する時代はもう目の前まできていると思います。

大きなイノベーションの到来は、マーケットにとっても大チャンスです。

個人投資家応援のためにキャンペーンやってます。

2023年08月22日 (火)

新興市場

米国市場に関しては週末のジャクソンホールが警戒されていますが、ここでパウエルFRB議長がハト派発言をするとはまず考えられないので中立からややタカ派発言になるのではないかな?と思います。

米国についてはそれほど懸念する必要はないと思うのですが、問題は中国です。

昨日利下げを行ったことからも分かるように本当に景気悪いみたいです。

世界中の投資家が中国政府の次の一手に注目しているわけですが、なかなか重い腰をあげようとはしません。

今までのように不動産を中心とした景気浮揚は難しいと思われますから、一体どんな手段で経済対策をとるのか検討もつかないのですが本来やるべきなのは習近平氏が圧力をかけ規制したものの撤廃なのでしょうね。

ただ、習近平体制というのは起業家の台頭を許さないようなので、今後の中国経済再浮揚というのはかなり難しいと思います。

さて日本市場です。

想定ではあと1カ月程度調整はあるかもと考えていましたがマザーズ指数700ポイント、グロース指数900ポイントはかなり信頼して良い下値支持の可能性が高そうです。

そうなると個別ではすでに底打ちした銘柄も多いのかもしれません。

相変わらず評価損益率(松井証券店内)は▲24%超とかとんでもない数字でおそらく年内はまた▲20%を超えることはなさそうではありますが、下値は予想より早く固まりそうです。引き続き投資家応援キャンペーンやってます。

2023年08月17日 (木)

さて底打ちは?

全体的にはかなり軟調な展開になってきています。

特に新興市場については悲惨の一言なのですが、日々評価損益率をチェックしておりますと多くの個人投資家の方々が苦しんでおられるようで、本当に頑張ってほしいと思います。現在の市場が警戒しているのは弱すぎる中国経済とともに強すぎる米国経済ということで好対照なのですが、今年が米大統領選挙前年ということを考慮すると底打ちはもう少し先かな?と思います。

過去の統計でみますと大統領選挙前年の夏場というのは米国市場は弱いことが多いです。

例外としては近年では2003年位で、それ以外では7-9月に安値をつけています。

米国の問題は経済状況が強すぎるのでFEDが引き締めすぎることを警戒していて、それが長期金利上昇につながっています。

昨日の議事録を読んでもFOMC内のインフレ警戒心というのは相当なものです。

ただ長期金利上昇というのもここからはリスクがあるわけですから、こちらも慎重に対応しなければならないでしょう。

これらとアノマリーを合わせて考えると9月後半から10月には底打ちが確認できているのではないかなと思います。

むしろ厄介なのは中国経済のほうかもしれません。

デフレ手前まできているようにみえますが、中国経済の成長を阻んでしまったのは規制強化だと思います。

かといって、これを率先した習近平政権が自ら規制緩和に動くとも思えずですから、経済を再成長させる方法があるのかしら?と考えてしまいます。

不動産を起爆剤にしてという経済成長はもう限界にみえますし…米中対立というのも根深いようにみえます。

個人投資家の皆さまの為に何かできないだろうか?ということでちょっとしたキャンペーンを開催中です。

よければ覗いて見て下さい。

2023年07月12日 (水)

やや難易度高めに

日本市場に関してはバラ色の時は終わりを告げてしまったわけですが、海外投資家の大半の投資行動に変化があったわけではないと思います。

一頃は中長期資金は現物株を買い、CTAなど投機筋は先物を買っていたので、「そりゃ、何があろうと下がらないわな。」と上昇を続けて”世界一強い日本市場”と胸を張って言えたわけですが、既に買い一巡してしまい、投機筋は売り仕掛けも始めましたので、過去の栄光は忘れたほうが良さそうです。

過去の栄光を一旦忘れないで、こんな時でも資金管理をおろそかにして『フルレバレッジ!』みたいなことを続けていると資産はどんどんと減ります。

こんな時とあんな時が同じように動くわけないですよねぇ。

それでは弱気がこのまま続くのかというとそんなことはないと思います。

目先は今晩のCPIが注目されると思いますし、日本市場はダブルトップ形成してしまったのでしばらく調整だと思いますけれど、好決算の7453良品計画や2651ローソンに対する投資家の姿勢をみておりますと、投資家の買い意欲の強さというのは感じられます。

今後個別物色には決算あり、IPOありですから個別物色を中心として森を見ず木を見ていけば良いかなと思います。

2023年07月08日 (土)

調整入りの可能性

強い日本市場だったのですが、買い一巡してそろそろ調整という感が強くなってきました。

日経平均チャートは弱めに変化してきていますし、評価損益率(松井証券店内)は再び▲20%を割り込んできました。

一般的に考えればやや調整色が強くなってきたと思います。

ただ海外勢が日本株に対する見方を変えてきたわけではないので、とりあえず流入してきた海外マネーがすぐ流出するようなことはないでしょう。

ですが、証券会社が想定しているように口座で待機しているキャッシュが即押し目買いをするというのも短絡的な気がします。

前提としては調整含みだと考えていますが、来週のCPI(12日)PPI(13日)次第では再び上昇トレンドに転じる可能性がなくはないです。

調整入りしようが上昇トレンドに転じようが、当たり前の話ですが企業決算に注目です。

2023年05月26日 (金)

生成A.I.

ブログを怠けている間に市場の景色は一変しています。

すべては海外勢が新規参入していることが理由になるでしょうが、海外機関投資家はバフェット氏の進言と東証の株価テコ入れ方針が功を奏した恰好でしょう。

これによって日本株を忘れていた海外投資家が思い出したかのように日本株を買っていて、HF(ヘッジファンド)もCTAを中心に先物買いを続けているようです。

今週は一時下落した場面もありましたが、あれにしても一部のHF(ヘッジファンド)が先物の益出しをしたに過ぎないと考えています。

これに対して国内勢はというと、この波で利食いを繰り返している様子です。

一方、個人投資家は新興市場が芳しくない状態が続いているのであまり恩恵には被っていないようです。

さらにETFの弱気型、例えば

日経ベアWのような下がれば上がるETFは過去最高水準の残高になっているのでヘッジポジションが損を増やし、現物株が損を増やすような恰好になっているように思います。個人投資家はほんとうに逆張りが好きな方が多いですね。

ただ気持ちは分かります。

ドイツは昨日リセッション入りが確定しており、ショルツ首相が示していた自信はどこに行ったのでしょう?

インフレはピークアウトはしていると思いますが、高止まりです。

ウクライナ戦争にしてもまだまだ終わりは見えていません。

好転したのはエネルギー価格が下がったこと位でしょうか。

FEDにしても6月利上げは停止しても7月再開もあり得るとタカさんが申しておりました。

それにしても半導体は強かったですね。

生成AI向け需要が急拡大しているとエヌビディアが申してからガラッと変わりました。

聞くところによれば、この生成AIというのはハード的にいえばコンピューティング・システムで一つのシステムには大体GPUが1万個以上使用されるそうです。

エヌビディアは仮想通貨マイニング需要どころではないでしょうね。

この生成AIの将来性なのですが、これがまたかなり広範囲に使用される可能性があります。

コンピュータ・コードの作成、障害者支援、ヘルスケアといった生活に関わる事柄から

ビジネスシーンにおいては ゲーム作成、デザイン、マーケティング、広告作成、金融のリスク管理や情報提供、財務予測、メーカーでは品質管理、製造機械の故障予測とメンテナンス計画の作成と結構重要な事柄に対して人間よりも遥かに高速で結果を出してくれるようです。

イタリアでは特定の生成AI(ChatGPT)が禁止されましたが、これにしても個人情報保護の観点から一時的に禁止されたに過ぎないのでおそらく今後生成AIの活躍域というのはかなり拡大していくだろうと予測されます。

益々半導体が必要になる未来が見えますね。

2023年04月06日 (木)

ベア・マーケット?

日本市場は再び世界最弱の動きになっていると思いますが、今回の下落に関してはHF(ヘッジファンド)による先物買いポジ処分だけでなく、売りで儲けようとする団体がいるような気がしてならないです。

HFも先月の成績は散々なところが多いようですから、今月は売りで稼いでおきたいと考えるマネージャーが多いのかもしれません。

その位、今週に入ってからの日本市場は弱いですね。

今年がリセッション入りするかどうかはまだ不確定ではありますが、ブルベアならば米株買い、日本売りとなるのは必然でしょう。

今晩は失業保険申請件数の発表があるのですが、これに対する警戒も強いです。

こういう場面で利益を上げるには先物売りか、現物市場ではデイトレ中心が無難でしょう。

押し目買いはまだ早すぎると思います。

2023年02月17日 (金)

暗雲立ち込める?

やや雲行きが怪しくなってきた感があります。

ここまで好調であったのは欧米市場中心の強いトレンドが発生していたためですが、そのトレンドがかなり怪しくなってきました。

理由はただ一点で”強い経済指標”となりそうです。

FEDにしてもECBにしても強すぎるインフレを何とか抑え込む為に利上げしているのに、市場が利下げを想定して株高になってしまうとまたしてもせっかくピークアウトしたと思われる物価が上昇してしまう可能性があるからです。

今多くて2回といわれていたFOMCの利上げは3-4回に増える可能性が高まってきました。

難易度の高い相場がしばらく続きそうです。

ちなみに米株市場についてはダウ、S&Pは昨日から下降トレンドに移行した可能性があります。

救いとしてはNQ指数はまだかろうじて上昇トレンドが維持されています。

2022年12月20日 (火)

日銀会合

米国市場の影響で年末年始ラリーが期待できなくなってしまったわけですが、さらに拍車をかけて本日日銀が実質的な利上げを発表しました。

10年債の金利上限を0.5%まで拡大したわけですが、このタイミングで金融政策の変更というのはいただけない決断ですね。

日本の物価上昇率というのは諸外国に比してそれほど高くなく、さらに物価上昇は欧州と同様でコストプッシュ型です。

まったく解せないタイミングでの発表になります。

これで為替は円高に向かうので国内生産を拡大しようとした企業にしても躊躇してしまいます。

日本は一次産品輸入が多いので物価上昇はある程度抑えられると思います。

企業側にしてみると下期想定為替レートを見直したばかりであるので来年のリセッションと合わせて製造業の来期収益というのはかなりの減益にもなりそうです。

そうなると賃金上昇も抑えられてしまいそうな気がします。

銀行、保険がこれで一斉高しているわけですが、金利上昇メリット株だからです。

一方のグロース企業に関してもディフェンシブ性の強い企業を除くとこの大幅下落をきっかけとしてポートフォリオがかなり傷んでしまった可能性があるので個人投資家も一段の調整を余儀なくされる可能性が高くなりました。

その一方で不動産やREITといった金利敏感銘柄が売られます。

新しい資本主義って何がやりたいのでしょうか?サッパリわかりません。

2022年12月08日 (木)

再び流れは変わった?

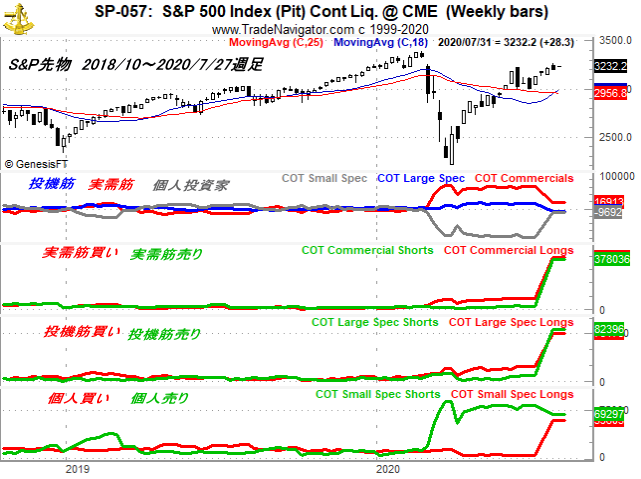

日本市場に限らず世界の株式市場は来年の景気に関して意識し始めたようです。

投資家の大勢は来年はリセッション入りするだろうということは前提として買いを入れてきているわけですが、問題はこのリセッションが短く、浅いものになるのか、それとも長く深いものになるのかが誰にも分からないためです。

米国の雇用はアフターコロナの影響もあってか、堅調な水準が続いています。

この状況ではFEDは利上げ幅は小さくなってもまだ継続するでしょうから、問題は利上げが米経済をオーバーキルに至らしめるのかどうかという点になります。

長期金利低下でもグロース株が買われなくなった現状をみると今はオーバーキル懸念がかなり強まっていると考えて良さそうです。

米経済がオーバーキルになるのかならないのかここは非常に判断が難しいところになるのですが、

その判断は市場に委ねるのがもっとも適切だと思います。

米国市場はFEDの思惑通りにレンジ相場に誘導されていると思います。

13日のCPI、14日のFOMCで市場は動きそうですが特に13日CPIでインフレ傾向が弱まるかどうかに注目です。

おそらく青枠内での動きならばFEDの許容範囲だと思います。

そして今年、来年に3500ptを割り込むようだとオーバーキルの可能性が高まります。

年末年始ラリーは14日すぎてからでないと何とも言えなくなりました。予想よりもリセッション懸念の高まりが早まってしまったためです。

日本市場もあれだけ底堅かったものが2日から一変した印象です。

2022年11月21日 (月)

年末相場

インフレピークアウトは相場に織り込まれた感がありますね。

ブラード総裁発言から察することができるのは株高はまだ早いよということだと思います。

つまり、このまま株高になり再び景気が過熱するようだとせっかくピークアウトしたと思われるインフレが再加速してしまう可能性もあるわけです。

FEDは株安は経済に悪影響ということを承知の上でインフレを抑え込みにきているわけですから、この水準での株高というのは好ましくないということでしょう。

FEDが誘導したいのはマーケットをレンジに抑え込むことでしょうから、S&Pでいえば3700ー4000程度に落ち着いてくるのが理想であると思います。

このレンジ内の推移に終始するのであれば米経済がソフトランディングする可能性というのは極めて高くなると考えています。

ブラード総裁発言のポイントは7%という想像もつかなかった利上げ水準を明示したことです。

この位言わないとマーケットは冷えないだろうと意図した発言であったと思います。

今は幕間つなぎの相場になっていると思います。

これが続いた後でIPOラッシュ相場が年末となりそうなので、全体として年末年始は小型株中心のラリーになりそうですね。

落ちこぼれていた10月IPOにも出番が回ってきそうな予感です。

2022年10月24日 (月)

流れは変わった?

先週末の米国ではWSJ紙の記事でかなりハト派的な記事が出ただけでなく、FOMC関係者の発言も相次ぎました。

"Fed Set to Raise Rates by 0.75 Point and Debate Size of Future Hikes" WSJ紙

デイリー総裁 「織り込まれているはずの75bpの再利上げになりそうだが、いつまでも75に固執しないほうがよいと心から勧めたい」Bloomberg

エバンス総裁 「23年初旬までに金利を4.5%強まで引き上げ、その後その水準を維持して成長を抑制、高すぎるインフレを抑える。」 REUTER

私はこれはFEDの変化であると考えています。

おそらくインフレはピークアウトしたという見方がFEDのコンセンサスになりつつあるのだと思います。

そうなりますと流れは変わることになるでしょう。

米経済がソフトランディングできるか、ハードランディングになるかという問題はありますが、今考える必要はないでしょう。

年末年始ラリーは期待できると思います。

2022年09月21日 (水)

いよいよFOMC

底堅いといわれていた日本市場もかなり下落してきました。

市場がもっとも気にしていることを一言で言えば米経済の金融政策に端を発する不況突入になるとは思いますが、9月は0.75%利上げでほぼ確定でしょうが、問題は11月のFOMCでしょう。

ここでも0.75%利上げが57.2%、そして翌月が0.5%であります。

トータルでは年内利上げが4.5%(多分、これを市場はまだ完全に織り込んではいないですし、最悪のケースがこれだと思います。)に達することになります。

(出典:CME FEDウオッチ)

パウエルFRB議長が記者会見でこの11月の0.75%利上げを示唆するようなタカ派発言をするかどうか、マーケットが議長発言をどう消化するのか

期待インフレ率も2%台にまで落ちてきていて安定しているようにみえますから、懸念はかなり緩和されてきたのではないかと思います。

そしてこれが日経平均や大型株に影響を与えます。

大型株はグロ―バルに商売しているわけですので、当然ですね。

これとは別に日本市場では新興市場を中心に新たなショックが起こっています。

皆さんご存じだと思いますがWスコープショックです。

個人投資家に人気があり、さらにテーマも現代に合致しているものですから、グロース市場を中心にかなり個人投資家のポートフォリオとメンタルを痛めてしまったのだと思います。

人気株がコケてしまいますとある程度全体にも拡がります。

同社も黒字化して韓国子会社も月末にIPOするという、いよいよこれからという時期にあっただけに投資家も手仕舞いするのは難しい時期であったとは思います。

(この銘柄に関わらず、世界的リセッション懸念がある時というのは正直申し上げて製造業は買いづらいです。)

さてこの新興市場が再度このまま低迷してしまうのかどうかなのですが、昨年11月から今年6月まで新興市場は約7カ月ずっと調整してきているので、個人的には今回の調整はそれほど長くならないと考えています。

又、大型株についても一旦米利上げが4%台に乗せると落ち着くと考えているのでうまくすれば年末ラリー、あるいは年初ラリーというのはあるのではないでしょうか。

2022年08月29日 (月)

大幅下落

本日は大幅な下落となりましたが、テクニカルでは調整入りが確定したと考えて良いでしょう。

米国3指数もすべて調整入りが示唆されました。

ただ市場動向をみておりますと、今年前半のような展開には至らないでしょう。

今年前半はグロース銘柄が徹底して売られて、成長性はほとんど無視されていてただPERが高いという理由だけで売られる状況が続きました。

既に年後半になっておりますが、グロースだからなんでもかんでも売られるような流れにはならないと考えています。

その最大の理由としては調整は完了しているためで、今上値でしこっている個人投資家がここから投げてくるというのは考えづらいです。

さらにその時つけた安値というのは今年の安値になるとも考えております。

そういう意味では今年前半のほうがはるかにキツイ相場になっていたと思います。

日本市場に関しては以前のように先物への売り仕掛けが入っていません。

直近まで大量に先物買いが入っていたこともあるので、投機筋のこの買いポジションが今どうなっているのか、先週売られていたのかに興味津々ではありますが。現在は今年最後の大幅な調整に入ったと考えています。

買い時さえ間違えなければこの調整はチャンスになると思います。

2022年08月16日 (火)

株高の不思議

ファンダメンタルズが大きく変化したとは思えない状況ですが、株高が日米ともに続いています。

きっかけは米国CPIであり、これによりインフレがピークアウトしたという見方が強まったことによります。

ただ日本市場についていえば、先物主導でありCTAなのかそれとも別種のHF(ヘッジファンド)なのかは分かりませんが仕掛け的な買いというのも入っていたと思います。

こういう時に一番気を付けたいのがそろそろ下がるんじゃない?的な売りポジション取りです。

ヘッジで現物を手仕舞い売りするのは選択として良いと思いますが、ファンダメンタルズとテクニカル判断が矛盾している時はテクニカル的な見方を優先させたほうが良いです。

したがって空売りを使うのはまだ時期尚早ではないかと思います。

経済指標などみると買う時期なの?と疑いたくなる気持ちは分かりますが、12日から発生している強いトレンドに逆らうのはお勧めできません。

蛇足:7月更新できませんでした。ごめんなさい。気持ちとしてはできれば毎日、最低でも週一更新を目指しています。

2022年06月27日 (月)

今週の展望!

今週は比較的強い相場が日米ともに続くと思います。

理由は需給です。

月末と四半期末が重なることから6月末には米市場で大体4兆円ぐらいのリバウンドによる資金流入が米国市場には入ると見られています。

但し、この日はPCEデフレータ発表の日でもあります。

週末の米株高はこれを見越した買い(買戻し含)かもしれませんね。

米市場ではこうした少しの需給でもとりにいくHF(ヘッジファンド)が増えているのかもしれませんね。

それだけ投資機会がしばらく減少するだろうという読みで小さな利益をとりにいっているのでしょうか。

日本市場も少なくとも木曜日あたりまでは堅調な推移になると思います。

今週は稼いでおいたほうが良いです。

短期で一番稼げるのはIPOということでここに資金が集中しているようです。

今月のIPOには宝物が含まれていると思います。

2022年06月24日 (金)

リセッション懸念

最近の話題といえばリセッション懸念が投資家にとっては一番気になるところだと思います。

特に国内投資家でアベノミクスやコロナで投資を始めた方にとってはこれが初めての試練といえるかもしれません。

また、経験の長い投資家にとってはバブル崩壊とだぶるイメージかもしれません。

私も懸念していたのですが、バブル崩壊当時と比較して企業のファンダメンタルズの健全さは雲泥の差であります。

日本企業に関して言うと、確かに部品や素材といった景気敏感株が多いので米国をはじめとする世界経済の落ち込みの影響は受けると思います。

一部の投資銀行レポートによれば来年6月ごろに米経済はリセッションに陥る可能性が高いといわれていて、まだ株式市場はそれを十分に織り込んでいないともいっております。

ただ、皆さんよく周囲をご覧ください。

今、株式市場に対して総悲観状態になっていませんか?

総悲観の時は新たな強気相場が芽生える時でもあります。

米株市場の下落に関しても現在は確かに調整局面だとは思いますが、もしも投資銀行がいうように来年6月ごろのリセッションであるならば、この時は既に利上げが十分に繰り返されている頃なので、金融政策を切り替えるバッファも十分備わった頃になります。

ですから米経済のリセッションは起こったとしても長引かない可能性が高いと思います。

なんというか、最近大恐慌でもくるような強烈な悲観ムードが底流にあるようですけれど、確かにロシアのウクライナ侵攻は気になるものの日本のバブル崩壊時とその後の経済状況を経験している身としてはそんなに悪いか?とも思います。

株式市場は半年から1年先を予見して動く傾向があるので年内のビッグチャンスがやってくるかもしれませんね。

今年も残り半年…その時を逃さないようにして下さい。

2022年06月21日 (火)

波乱は続くか?

昨日の寄り後の下落で日本市場の底堅さというのは消えてしまったのか?と心配しましたが、本日の立ち直りでどうやら下値は25500というところで固まったようです。

さて問題はここからなのですが、日足を見る限りでは27000を再び試しにいってもまったくおかしくはなさそうです。

ただ心配なのが米株市場でありまして、結構イベントが続きます。

まず今月22-23日がパウエルFRB議長の議会証言があります。

こちらは一部では警戒する声がありますが、私は問題なく通過すると考えています。

それよりも注目されるのが30日のPCEデフレーター。

これが強い数字になった場合は警戒が強まるかもしれませんね。

そして7/13日のCPIももちろん注目されます。

これら全てが調整中の米国市場にどのような影響を与えるのか注目の発表が続くことになります。

日本市場独自の要因としては7月第1週の分配金捻出売りです。

ETFの分配金捻出売りが約1兆円出てくる様子ですから、この時期のまとまった売りは厄介ですし近づくと警戒も高まると思います。

特に7/8は警戒ですね。

ただテクニカルでみればその前に27000前後まではすんなり上昇してしまうかもしれません。

日本市場の底堅さの背景は海外勢が保有していないからということに尽きると思いますが、その分先物に振り回されやすいということもあります。

ですから7月第一週、特に8日には気を付けたいです。すっかり有名になっていますが…。

2022年06月15日 (水)

嵐の前の静けさ

本日は寄り後はまったく動かなくなっています。

FOMC警戒で動かない展開ですが前場終了段階でプライム市場売買代金は2000億円強少ないですね。

FOMC利上げが0.5になるか、それとも0.75になるのかに加えてその後の市場動向も読み切れないので難しい相場の中で、さらに難しい一日になっていると思います。

日本株は底堅いという印象が強かったわけですが、本日は逆で日本株が特に弱いという印象も強い一日でした。

日本株はあっさりと26500を日経平均は割り込んでしまいましたので、26000-27000のレンジ相場に入ったと思います。

レンジ相場の時の戦略というのは逆張りになります。

レンジ下限で買い、レンジ上限で売るというのを繰り返すということになります。

資金は短期化するので腕に自信がある方はデイトレードで地合の良い日にしっかりととるというのが良でしょう。

個別の空売りというのは難しいですね。

考えるのには割高な銘柄を売るというのが基本なのですが、今は下げている銘柄であっても割高と言える銘柄は非常に少ないです。

さて注目のFOMCですが、0.75%利上げが前提になっているようですが、問題は発表後の動きですね。

テクニカルでいうならばまだ下値模索の途上にいると思いますが、一旦は反発してもおかしくはないと思います。

短期志向の方は引き続き今月はIPOが多いのでここに的を絞るのが良いと思います。

2022年06月11日 (土)

CPIショック!

さてここからの相場観ですが、まずは下値に対する対処が必要になります。

私個人としては先物売りヘッジが一番機能すると思います。

個別大型のバリュー株はそれほど下げないでしょうし、これらは機関投資家が下がれば買うという投資行動に動くと考えられます。

大型からは海運株が一番荒れる動きになると思います。

日本株は底堅いというのは多くの市場関係者が口にするところですが、底堅い水準というのは日経平均27000以下でのことであって、それ以上の水準ではあまり当てはまらないと思います。

さらにいえば底堅いというのは上値を買う投資主体は不在であるということになります。

ですから、28000まで押し上げた背景にはSQで一儲けを企んだHF(ヘッジファンド)が暗躍していたのではないでしょうか。

2週間で指数1000円抜きは彼らにとっても美味しいトレードになったのではないでしょうか。

場合によっては往復で今度は売りで仕掛けるか?とも思いましたが、その可能性は今のところは低そうです。

したがって日本株にかんしては米株市場が下げても日経平均26500あたりでは止まるのではないかと思います。

大型のバリュー株もそれほどは下げないでしょう。

新興市場については後半のIPOラッシュまでは材料株をつなぐ形が中心になるのではないでしょうか。

米国はCPIの予想以上の上昇とミシガン大学消費者信頼感指数のダブルパンチとなり、スタグフレーションが近づいている予感です。

これを止められる可能性があるのは中国の経済対策くらいだろうとは思いますが、こちらにしてもゼロコロナ政策やら米中関係やらでかなり複雑な構図になってきています。

相場観としてはつまらないバリュー株売買で少しだけとっていき月後半のIPOに備えるという恰好が良いと思います。

IPOでは注目している銘柄があと3銘柄ほどあります。

2022年06月10日 (金)

相場に異変?

今年二回目のメジャーSQを迎えました。

私の予想ではここから市場は難易度が高まる展開になると思います。

その理由の一つが米国市場がここからは荒れるだろうということです。

米市場の昨晩の下落はかなりよくありません。

今晩反発できないと米国市場はここまで続いていた順調な相場が反転してしまう可能性があるということです。

今晩のCPIがカギになりそうですね。

『インベスト・イン・キシダ』なんて海外投資家の間では話題にもなってないですよ。

2022年05月13日 (金)

日本市場は底打ちか?

4月は更新を忘れました。申し訳ございません。

さて本日は大幅な反発ですが、兆候は今週かなりありました。

その一つが週初の26000割れで反発が続いたことであり、夜間での日経平均の意外な下げ渋りでした。

昨日はザラ場、日中を通して弱かったですが、それ以外はかなり底堅いという印象でした。

これは全て岸田首相が英国シティで ”Invest in Kishida"と言ったお陰だと思います。(冗談…w)

真面目に言いますと二つ理由があると思うのですが、一つは海外勢がすでに日本株を持っていなかったことでありまして、もう一つは日本株全体が絶対水準まで下落していることではないかと思います。

日経平均26000円割れでの強い買いについては一部ではクジラによる買いやら大学ファンドが噂されていたわけですが、真偽はともかく

として国内の大口投資家が買いに動いているのは間違いなかったと思います。(もしかすると一部海外投資家?)

市場全体の水準としては日経平均平均PERが11.8倍(5/12引け)なのでかなり割安水準であります。

さらに前述のように海外投資家がほとんど持っていない状態なので、需給も悪くないでしょう。

決算や見通しも本日ピークですが中堅以上の主力株については保守的であると思いますがなかなか好内容になっていると思います。

経済状況に関してはヒタヒタとスタグフレーション懸念も高まってきてはいるようですが、海外のマネーが日本にやってくるという展開も今は想像しづらいでしょうが、世界で唯一金融緩和が続く資金手当てしやすい市場に海外ファンドが目を付けて集まってきてもおかしくはないですね。

日経平均が26000サポートで底堅い動きが継続するのであれば、新興市場に関しても今は調整が長引いている段階ではありますが少しずつではあるものの改善していくと思われます。

こちらはほとんど個人投資家中心ですからねぇ。本格的な上昇になるにはもっと需給改善のサインが出てこないと本気で買える銘柄はごく一部になると思います。

2022年03月02日 (水)

ウクライナ問題 その2

前回の予想は大外れでしたが、どうも中国もロシアのウクライナ侵攻は知らされていなかったみたいです。

昨日急いで大使館員の退去を命じていますし、習近平は国内で直前に行われた講演でもロシアのウクライナ侵攻はないだろうと言っていたようです。

ロシア経済はかなり酷いことになっていますがそれを果たして中国が支えられるのかどうかですが、WSJによれば中国のエネルギー輸入量というのは欧州への輸出総量の約10%未満ということなので、経済への打撃はとても大きく中国一国では支えられないのは間違いなさそうです。

軍事行動なので中国にも明かさなかったということなのでしょうけれど、これではパラリンピックも特に抑止にもならないでしょう。

ウクライナは中国に仲介を依頼しているようなので、このあたりは解決の糸口になるのかもしれません。

ロシアにしてみるとSWIFTにしても他の対応にしても欧米が早かったこととウクライナの激しい抵抗、そして何よりも自軍の士気の低さがプーチン大統領の予想外だったのではないかと思います。

https://news.yahoo.co.jp/articles/039b40b07b5cb047e8ab1f3ad7433ed7c743b197?page=1

ここは楽観も悲観もせず冷静にみていく必要がありそうですが、この記事が事実に近いとするならばウクライナに迫れば抵抗せずにすぐに降伏すると甘く考えていたようですね。

2022年02月25日 (金)

ウクライナ問題

大方の期待を裏切り、ロシアがウクライナにむけて軍事行動を開始しましたが、これは長引きそうです。

プーチン・ロシアは、インフレにやや苦しむ欧米の弱みにつけこんで一気にウクライナをとりにきたと考えてよさそうです。

ゴールはおそらくウクライナに傀儡政権(親ロシア派)をたてることであるのでしょうが、これは暗殺でもしない限りは時間がかかる事柄でしょう。

まず目先の目標はウクライナの軍事力を徹底的に無力化するということでしょう。

そのための期限は3/4のパラリンピックまでであると思います。

今、ロシアは世界からは孤立化しているわけですが、経済的なダメージはできるだけ避けたい。

そのために資源を大量に購入してくれる中国の意向には逆らえないということだろうと思います。

もっとも経済制裁を受けている中国は一貫して経済制裁には反対しているわけですから、何があっても自国が経済制裁を加えるわけにはいかないでしょうけれど…。

そう考えると来週後半にはロシアの軍事行動は一旦落ち着くと思います。

ここからはとても一枚岩とは言えない欧米がロシアにどういった制裁を加えるのかでしょう。

これがキツすぎると今度はロシアによる経済報復を警戒して、エネルギーをはじめとする商品市況の再上昇が懸念されるかもしれません。

欧米が一枚岩になりきれないのも、インフレ加速をできるだけ避けたいからでしょう。

プーチン・ロシアもそれを見越して軍事行動を起こしたのでしょうが、価値観があまりに違いすぎて彼らが何を目指しているのかがまったく分かりません。

旧ソ連の復活?ロシア国民はあれだけ民間物資が少なかった共産国時代に戻りたいとも思えないのですが、ロシア株式市場は昨日最大で50%RTSIが下落しました。

こんなの受け入れてしまうのですかねぇ?

2022年02月18日 (金)

四半期決算の見直しについて

岸田首相が何を思ったのか、四半期決算開示を見直そうと動いていましたが金融審議会作業部会で委員の賛成はまったく得られなかったようですから、まずは一安心です。

ただこの四半期決算を見直しについては高市政調会長も総裁選からずっと言い続けているので、誰か知恵をつけている人がいるのでしょう。

https://www.bloomberg.co.jp/news/articles/2022-02-18/R7H6WZDWRGG001

四半期決算は2008年から全面的に導入されていますが、首相やその他の議員がこれを廃止する理由として一番に挙げるのが企業の短期志向を助長するというものです。

この意見どこかで聞いたことがありませんか?

そう、最近では2018年のトランプ前大統領です。

実際には2016年大統領選でトランプ氏と争ったヒラリークリントン氏が『四半期資本主義との決別』という政策を掲げていたのが最近では始まりだと思います。

ただクリントン氏が指摘していたのは四半期決算の開示そのものではなく、ガイダンス(予想)のほうです。

四半期決算の開示で悪い決算になりそうだと、能力の低い経営者ほど目先の利益目標に縛られて研究開発費のような経費を削り利益を捻出したりすることがあるので、その分長期的投資が疎外されてしまうのではないかということです。

投資家も当然四半期決算が悪くなりそうならば、少なくとも数字だけは達成してほしいと考えて企業側にプレッシャーをかけてしまうでしょう。

つまり米国で四半期決算見直しというのは事実(業績開示)開示の見直しではなく、むしろガイダンス(予想)開示の見直しのほうに焦点がおかれています。

前述の記事でいえば、この部分についてのコメントはたった一行で

●企業のガイダンスの仕方の再考が必要

だけでした。

なんだかこの辺の議論がすっぽり抜け落ちている気がしますね。

新しい資本主義という表題にだけ囚われていないでしょうか?

確かに今から数十年前の日本企業は長期的視点に立って投資を続けていられたのは確かです。

しかし、それは四半期決算のせいでもなんでもなくて、株式持ち合い、シャンシャン総会等、およそ資本主義とは言えない独特の日本という株主軽視の環境があったからだと思いますね。

2022年01月13日 (木)

日本経済に足りないもの

岸田政権が発足して3か月が立ちましたが、友人の海外勢と話をしても存在感がありません。

存在感がないどころか聞かれる声は懸念が多い状態です。

首相がこの間決定したことといえば、子供に1回こっきりのお金をばらまくことであり(半分は商品券というのは今でもやるつもりなんでしょうかね?)これが経済対策の目玉だそうです。(どういう理屈?)

それでは日本経済に今欠けているものは何か?なのですが、一番足りないのは成長力だと思います。

ご存じのように日本は人口減少社会に突入していて少子高齢化が進んでいます。

人口ボーナス社会から人口オーナス社会へと変化しています。

その一方で子育てにかかる費用は増大の一途です。

総務省の調査によれば理想の子供数をモテない最大の理由トップは常に『経済的理由』であります。

その中で子供手当を支給しようとすれば『バラマキ』だと大手メディアが批判し、『移民政策』なんてのは右派がとんでもないと批判している始末です。

岸田政権はどうも財政重視で経済成長にはほとんど興味がないように思えますし、海外投資家もそういう点をかなり危惧しているようです。

経済成長なくして、増税で財政再建した国なんてあります?

経済成長の根幹は人だと思いますので、高等教育の無償化や本当の意味での子育て支援といったものを重点課題に掲げないと国際競争力は落ちるし財政再建は増税ばかりではおぼつかないと思うんですけれどねぇ…。

2022年01月13日 (木)

バリュー株

指数の下落とは対照的にバリュー株の上昇が続いています。

これは海外勢がバリュー株買いに動いている気配は濃厚です。

その反対にグロース株はマザーズ指数の下げをみても解るように下げがなかなか止まりません。

評価損益率(松井証券店内)も昨日は改善していましたが、本日は再び悪化することが予想されます。

この新興市場の弱さというのは個人投資家が買っては投げを繰り返している様が伺えますので今の買いは投げなくても良い数量に留めておくのが無難だと思います。

パフォーマンス自体はいつの時代でもバリュー株のほうが良いのは間違いありませんので、どこかのタイミングで底打ちした後では買いを検討するべきですがまだ早すぎるタイミングなので打診買い程度に留めておくべきでしょう。

バリュー株に関しては海外勢が資金投入できるだけの規模が大きなものにしたほうが良いと思います。

新興市場に関しては評価損益率(松井証券店内)が昨日▲28%まで改善したわけですが、本日は再び▲30%を超えそうです。

▲30%超のような異常値が続く相場というのはなかなか個人投資家のPFが改善していないことも意味します。

昨日の大幅高が単なる先物売りヘッジの縮小(つまりショートカバー)であったであろうことを考えると、少なくともマザーズ指数チャートと評価損益率で底打ちが目視できてからのほうが良さそうではあります。

新興市場のやっかいな点は今どのような投資家が売買しているのかが解らないことです。

ただコロナ禍で新規参入組が多いことを考えると長引きそうではありますね。

2022年01月12日 (水)

パウエル議長公聴会

先週のデイリー総裁発言でやや警戒していたわけですが、パウエル議長の昨晩の発言では従来通りといいますかやや軌道修正ということで良いかと思います。

デイリー総裁の1,2回利上げ後のFEDバランスシート(以後B/S)縮小だと早ければ年前半から縮小開始もあり得るのかいな?と実際には相当警戒していました。

ところが米市場関係者の発言を聞いても、弱気派は少数で買い意欲が衰えている様子は見えません。

早くても後半ということでまだまだ縮小は先の話ということになります。

それでは縮小=株安になるのか?というとそうとも言えません。

参考になるのがリーマンショック後のFEDの対応と株価の推移です。

リーマンショック後にFEDは景気悪化の対策としてB/S拡大に動き始めたのが2008年になります。

B/S拡大、つまり資金供給はQE1から始まり2014年のQE3まで続けられました。

そしてFEDはB/S縮小に2017年秋から動き始めましたが、そこに襲ってきたのがCOVID-19(コロナウイルス)でした。

そのため2020年3月からFEDは縮小し始めていたB/Sの再拡大政策を開始します。

リーマンショック後約10年を経て緩和縮小に動いていたFEDですが、この間(2018-2019.12)米株式市場はもみ合いながらも上昇基調にあったこともまた事実なんですね。

バランスシート縮小といっても問題はその規模によると思います。

パウエル議長が公聴会で示したことは、言い方は悪いですが”市場を騙しながらの規模縮小を探る”ということではないでしょうかね。

FEDのバランスシート

出典:Fed recent B/S trends

S&P 月足 2012年-2022年

2022年01月06日 (木)

新年のご挨拶

新年あけましておめでとうございます。

今年もよろしくお願いします。

新年早々大荒れの相場ですが、今年はかなりボラタイルな相場が予想されます。

特に新興市場に関してはまだマザーズの底打ちも確認が出来ていないことからも分りますように、調整は長引きそうです。

コロナ禍で市場に新規参入された個人投資家の方々にとってはまだ試練の時がしばらく続きそうです。

こうした時に一番大切なことは資金管理になります。

後は先物やETFをうまく活用することでしょうか。

今年荒れる相場になる理由というのはいくつかありますが、最大の理由としては米国で利上げが行われることだと思います。

ただし、ここで勘違いしてはいけないのは利上げされるからそれで相場は終了というわけではなく、過剰流動性相場は終わりになるかもしれませんが経済は正常化していくということになります。

今後世界的な変化が多くあります。

例えばEV、例えば5G普及によるIOT化加速、温暖化による再生可能エネルギー利用等々。

こうした変化の時代には大きなビジネスチャンスが眠っていてそれを掘り起こす企業には商機があるということです。

過剰流動性相場の終了でバブル崩壊などと短絡的に考えないことです。

下げ相場でも先物を使えば利益になるわけですから…

皆さまの今年の勝利を祈願しております。

2021年12月23日 (木)

2021年12月のIPOラッシュ

今月のIPOに市場関係者のあちこちから批判が相次いでいます。

問題点はどこにあるのか?なのですが、一つにはその数の多さであります。

数多くの上場があるために一日の上場数も集中してしまい、昨日なんかは6社ですよ。

その内の4社が公募割れになっています。

多くの責任はこの無謀な計画を立てた東証にあると思うのですが、どうも最近の東証は何を考えているのか、誰のための市場運営を行っているのかがよくわかりません。

時間を30分延長する話にしてもそうですが、念頭にあるのは自分たちの利益最優先の市場運営しているのではないかと思いたくなるような決定ばかりが目につきます。

IPOする企業にしてもこれではデメリットばかりになりますよね。

投資家がいなければ成り立たないのが株式市場なのですから、もっと投資家にとっての利便性を考えた運営をしていかないと東証もいつまで世界の主要市場の一つでいられるのか危ういと思います。

地方市場などもそうなのですが地方財界の天下り先になっているのが現状ですから、もっと真面目に市場運営しないと国内個人投資家も海外へ逃げてしまうかもしれません。

そう思ってJPX日本取引所グループの企業理念を読み直してみました。

お客様第一主義 - Customer First

私たちは、多様なステークホルダーのニーズを把握し、お客様の満足の総和を最大化するため、常にお客様目線で考え抜き、最適解を模索し続けます。

出典: JPX日本取引所グループ 企業理念

…だそうです。(* ̄- ̄)ふ~ん

2021年12月21日 (火)

新興市場受難

新興市場の環境が悪化しているのですが、ここまで悪い需給環境というのは久しぶりだと思います。

こういう動きというのはいくつかの条件が重なることによって起こってしまうと思いますが、現在の相場の起点が昨年のコロナショックから始まっているとするならば久しぶりに参加する個人投資家、投資経験の浅い投資家が多いのかもしれません。

昨年からのコロナショックでは、コロナショック時に買ってじっと保有していれば大きな利益になったわけですから、その経験則を覚えてしまっているのかもしれません。

そしてボーナス時期でもあったわけですから、ボーナスでナンピンなんて方もいらっしゃるのかもしれません。

こういう時、何時底打ちするのか、マザーズ指数がいくらで底打ちするのかを考えても仕方がありません。

そんなの誰も分らないのですから…。

底打ちの指標として役立ちそうなのはマザーズチャートと評価損益率(松井証券店内)です。

コロナショック時にはこの評価損益率▲48%なんてあったんですね。

今回はいくら需給が悪くても、そこまで悪化することはないと思います。

底値で買うことよりも底値をつけた次の日に買おう位の余裕を持っていたほうが結果的に良い買値で買えると思います。

大切なのは資金管理ですよ。

2021年12月08日 (水)

関西スーパー

昨日、高裁が地裁判決を覆す判決を出しました。

内容としては経営統合を差し止める決定(H2Oリテイリング子会社との経営統合。経済的合理性で考えると食品スーパーオーケーのTOBに応じたほうが普通の株主には得だと思うのですけれど判決はひっくり返りました。

簡単にいってしまうと9919関西スーパーがH2Oリテイリング傘下のスーパーと統合するのが良いか、同業のオーケーのTOB(上場来高値である¥2250でTOBするとオーケーは言明しています。)に応じるのが良いかを巡る争いです。

10/29に開かれた株主総会では

賛成多数でH2O傘下のスーパーと統合が承認されたと言われていましたが、結局大株主の一つの企業が賛成するはずの投票に棄権票を投じてしまったことが事の発端になっているようです。

普通の株主ならば

上場来高値で引き取ってもらったほうが良いのでしょうけれど、この株主は山口県中心に90店舗のスーパーを経営する副社長とのことなので、単純な株主ではなく何らかの取引関係もあるのでしょう。

社長は事前に委任状と議決権行使書を提出していたので出席しなければ問題はなかったのでしょうが、副社長が出席し白紙票(棄権票)を投じたためにややこしくなったようです。

関西スーパーの株主は元々ステークホルダーが多いと噂されていたので、それが明確に現れたのが臨時株主総会の結果であったのは間違いなさそうです。

昨日はストップ安まで売り込まれましたが、本日はオーケーが抗告すると発表したこともあって反発、並びに本日高裁が抗告を認める決定を出しましたので今後は最高裁の判断を待つことになります。

それにしてもこの大株主の副社長、出席してしまえば事前に社長が準備し郵送した委任状も議決権行使書も無効になってしまうので、わざわざ出席までしたのであればきちんと賛成票を投じればよかったものを白紙票を投じ、問題ないところに大問題起こして、他の一般株主を巻き込んで混乱させたわけですから人騒がせな行いには間違いないですよね。

この株主の会社大丈夫でしょうか?こんな人物を副社長に据えておいて…(余計なお世話ですねw)

2021年12月07日 (火)

仮想通貨の下落

週末ビットコインが大幅安しましたが全米先物協会のデータから推測しますと理由として考えられることは投機筋の売りだと思われます。

推測しかできないのは先物協会のデータが火曜日までの集計であり、下落したのは週末で

あるためです。

前回急騰したときも投機筋(HFもいるとは思いますが、仮想通貨の場合はこれを専門に取引している投機筋もいると推測されます。)は売り買いともに増加させたり減少したりしているので、今のところ傾向というのはみえません。

ただ、前回急騰時との違いは個人投資家の買いがまったく入っていないことです。

個人投資家はおそらく先物買いに動いた時に現物にも相当な買いを入れていたと推測され、それが急騰に繋がったのでしょう。

それが今回は入っていないと思われますから、ファンダメンタルズで大きな変化でもない限りは低迷が長引きそうですね。

昨日は米国市場全体がややリスクオンに傾いたようでBTCも反発したようですが、仮想通貨を大きく動かすにはやはり個人投資家を動かす”何か”が必要だと思います。

昨日も南米の大手行である銀行バンコロンビアで仮想通貨取引が顧客に対して行えるようになるとの報道がありましたが、南米やエルサルバドルのような中米のように通貨価値がやや不安定な国ばかりではなく、通貨価値が安定した国で使用用途が拡大でもしない限りはなかなか高値更新は難しいかもしれません。

ただこうしてシカゴ市場でBTC先物が売買されているように一定の需要は確保できているので、BTCに関しては投機筋も交えて今後も乱高下は続きそうです。

来年にはFRB(米連邦準備理事会)、FDIC(米連邦預金保険公社)、OCC(米通貨監督局)が金融機関と仮想通貨の関係性の指針を発表する予定ですので、発表内容次第では個人投資家やその他の買いを促すかもしれませんね。

(金融監督当局はこれ以上金融機関にリスクを負わせるのは嫌がっているので期待は薄いと思います。)

2021年12月03日 (金)

オミクロン・ショック その3

昨晩の米国市場は大きく反発したのですが、どうやらオミクロンの正体が徐々に明らかになってきたと思います。

昨晩のファウチ氏の発言を聞く限り、オミクロンの毒性は弱いと推測されます。

オミクロン株出現でも年末休暇プランを中止する必要ない-ファウチ氏

おそらくそれが意識されて米株も大きな反発になったのではないかと思います。

それにしては日本市場は弱いわけですが、これは来週末のSQを意識しての動きもあると思います。

新興市場に関しては需給が崩れていることがやや心配ではあります。

新興市場の需給が崩れているのは昨日の評価損益率(松井証券店内)で▲28.47%と今年のワーストになってはいますが、オミクロンの脅威が小さいのであれば、そろそろ反発してもおかしくはないでしょうし、昨年のような異常値(▲48%超)をつけることはないと思います。

ただ崩れた需給がたてなおるためにはもう少し時間が必要だと思います。

直近決算で好業績な新興市場銘柄で相場が継続していたものを指標としてそろそろじっくりみておくとよい頃だと思います。

2021年12月01日 (水)

オミクロン・ショック その2

実は私、大の愛犬家で趣味が講じてペットホテルまで別会社で経営しているのですが、ご存じのようにペット・ホテル需要というのは旅行や出張と比例しています。

昨年は閑古鳥が鳴くほど暇でしたが、今は人流も戻っている様子で結構忙しいみたいです。

そうなると気になるのがコロナ第六波ということになります。

そこにオミクロンショックが加わっているので、軽いパニックにはなっているようです。

昨日現在のマザーズ評価損益率(松井証券店内)は▲25%を超えていましたので、オミクロンの毒性が低いかワクチン、治療薬の効果があるならばそろそろ底打ちになると思いますが、毒性が強く再びオミクロンの脅威におびえるようならば昨年の▲48%には至らないものの▲30%超はあるかもしれませんね。

本日はとりあえずリバウンドしていますので、市場としてはオミクロンをコロナ初登場の時ほど脅威に感じているようではないようです。

2021年11月30日 (火)

オミクロン・ショック

大変な下げ相場になっていますが、思い出したことがあるので書き記しておきます。

暴落相場というのは年に数回はあるものですが、何年か前にやはり相場が大きな下落したときです。

会社に一本の電話がかかってきました。

「おい、このレーティングはおかしいだろ。」

その時はちょうど暴落の最中で、同時に某銘柄に関して格下げがあったのでその銘柄が大きく下げたのです。

今でもそうですが、その企業は機械メーカーでしたが財務体質も盤石な高利回り銘柄で超優良企業といってもよい内容でした。

でも格下げと暴落が重なったのできつい下落となりました。

「僕は企業の内容がよい会社しか買わない。それなのにこのレーティングはなんだ!これで大きく下げたじゃないか!」

電話に出たものがホトホト困り果てているので、電話を代わってまずレーティングは弊社がつけているものではないこと、良い会社でも下がることはあること、そしてその会社は確かに良い会社ですので、そのうち上昇すると思いますと申し添えて電話を切りました。

大体30-40分はかかったと思います。

それにしてもレーティングを弊社が出していると怒られたのは後にも先にもあのただ一度だけです。

今の下落も結構きついのですが、根本的な原因はオミクロンがまだ未知のウイルスでありどんな特性(毒性、感染力、ワクチン・治療薬の有効性)かがまったく分からないためです。

これでは投資家は最悪の事態(毒性が強く、感染力が高い。さらにワクチン・治療薬の効果がない)まで想定して動く人も出てくるでしょう。

まして米国市場は空前の高値だったわけですから、一部利益確定の売りが出てくるのは当然かと思います。

そして我が国市場ですが、グローバルマクロ戦略なんかとっているファンドにとっては格好のヘッジ市場になるわけです。

特に日経平均先物なんかは立派な保険にもなるわけですから、そりゃターゲットにされると思いますよ。

本日はそれにMSCIリバランスが拍車をかけていましたね。引け際15分(15:00から15:15)で300円下がるとはさすがに驚きました。

2021年11月02日 (火)

東証の時間延長

すっかりご無沙汰しております。

何やら東証が30分時間延長するようですが個人投資家目線で考えた場合、欧米市場が開場している時は先物市場をオープンして頂ける方がありがたいと思う個人投資家は多いのではないでしょうか?

今の日本市場は再び欧米市場に連動しやすくなっていて特にネガティブな要因には影響されやすい市場に戻っています。

したがって小額投資の個人投資家でもリスクヘッジできるようにしてあげた方が良い気がしますね。

CFDでヘッジすることもできるわけですが、CFDというのは個人投資家にとってはまだまだ敷居が高いと思います。

我々の仕事は幅広い個人投資家の方たちと身近に接しているわけですが現状では先物取引でさえ、怖いと感じる人が多いのが実情です。

ですから先物のメリットやヘッジ機能を知ってもらうためにも先物市場を欧米市場開場に合わせて取引できるようにするのをまず優先させるほうが良いと思うのですけれどね。

2021年06月03日 (木)

仮想通貨

先日豪州の友人から「ドージコイン買ったんだけれど、どう思う?」と相談の電話があったのですが、私の答えは単純明快で「売った方がいいと思うよ。」でした。

仮想通貨に関してはテスラCEOのイーロン・マスク氏が一時テスラの支払いにBTC(ビットコイン)を使用可能にするとかで急騰する場面がありましたが、ドージコインの値上がりもまたマスク氏のツイートがきっかけだったのは皆さまご存じの通りです。

それで結局わけのわからない理由(仮想通貨は地球環境にとってやさしくないとかなんとか…)でテスラ社もBTCでの支払いを止めてしまったわけですが、その後仮想通貨はどんな感じなのかを調べてみました。

上図チャートはCMEのBTC先物のCOTデータなのですが、ご覧のように個人投資家と投機筋によって価格形成されていることが分かると思います。

そして価格上昇過程では明らかに個人投資家の買い主導で値を上げていたことが分かります。

現状はまだ個人で押し目買いをしている人はいるようで、それが下値を支えているという状況でしょう。

先物の個人持ち高から察しますと一旦のピークは去ったと

考えるのが妥当だと思います。

押し目買いが入っていても全体の買い残というのはピーク時の半分以下です。

イーロン・マスク氏の仮想通貨に対する豹変ぶりというのも、何らかの圧力を感じたからかな?と疑ってみると、当面仮想通貨に対する言及はなさそうな気がします。

短期的に急騰するならば、ロビンフッター達が掲示板で騒ぐこと位ではないでしょうか?

2021年04月16日 (金)

日経平均先物

日経平均はとうとう米国株に置いていかれる状況になっていますが、今の日経平均先物の動きをみておりますと再びレシオコールスプレッド的な戦略で売買しているのではないかと思います。

再びと書いたのは時々こうした動きが昨年12月からみられていることです。

今の動きから察するに29500から30000のレンジにすっぽりと納めておきたいという意図が見えます。

若しくは世界的株高のヘッジとして日経平均先物を利用している可能性もあるかもしれませんね。

今週に入ってCTAが日経平均を売買しているという話も聞かれましたが、前述どちらかの意図で売買されているのかなと思っています。

ですから日々の売買にはそれほど大きな意味はなく、あくまでもサブ的な(つまりヘッジ的な)売買が主なのかもしれませんね。

異常な値動きが落ち着いてきてファストリ(9983)頼みの指数先行という動きも一段落するのは個別銘柄にとっては悪いことばかりではないと思います。

2021年04月05日 (月)

アルケゴス問題

まだ全容は明らかにはなっていませんが、フアン氏が率いるアルケゴス・キャピタル・マネジメントの問題は限定的に留まるようです。

この問題の根本原因は一言でいえば、野村(8604)の焦りでしょう。

インサイダー取引で一旦はウォール街を追われたフアン氏の投資を後押ししたのは明らかに野村證券の米国法人であり、

同社の損失は自業自得とも言えそうです。

米国内でのプライムブローカーとしてのプレゼンスを高めようとして焦っていた野村とハイレバレッジ好きなフアン氏とで、悪い意味で思惑が一致してしまった典型例でしょう。

野村(8604)はリーマンショックから欧米での事業拡大を社是として行動しているようですが、同じ土俵で勝負し続ける限り又同じような落とし穴に落ちる可能性があるような気がしてなりません。

2021年02月18日 (木)

現在はバブル?

最近は世界的に高値警戒感が強まっていて、バブルなのではないかという声も聞かれます。

それが警戒されてきたので市場が上値をとるにしても恐る恐るになっているのでしょう。

それではバブル状態まで今買われているのか?なのですが、私が思うにはかなり歪な市場構成になっていると思います。

率直にいえば日経平均はバブル状態だと思いますが、個別銘柄をみますとバブルではとてもないだろうと思います。

日経平均を押し上げているのはHF(ヘッジファンド)であろうと推測できるわけですが、現物市場ではそれについていくのが精いっぱいで歪が9983ファーストリテイリングのような値動きが良い銘柄、動きやすい銘柄に偏ってしまっていると思います。

例えば8750第一生命HDは現在PER8倍、年利3.27%の水準です。

これバブル価格ですか?

本当のバブルを知っている人は皆、否定すると思います。

製造業でもこうした銘柄はゴロゴロしています。

ですから、先物主導によるとても早く歪な相場形成からバリュー株の底上げ的な相場に移行していく為の過渡期が必要な状況だと思います。

結局、スピードが早すぎるのだと思います。

もっとも先物投機を中心にする人にとって、こんなおいしい相場はないわけですからなかなかおとなしくなるとも思えませんけれど。

現状はバブル相場というよりも日経平均と現物市場が乖離した歪な相場というのが私の認識です。

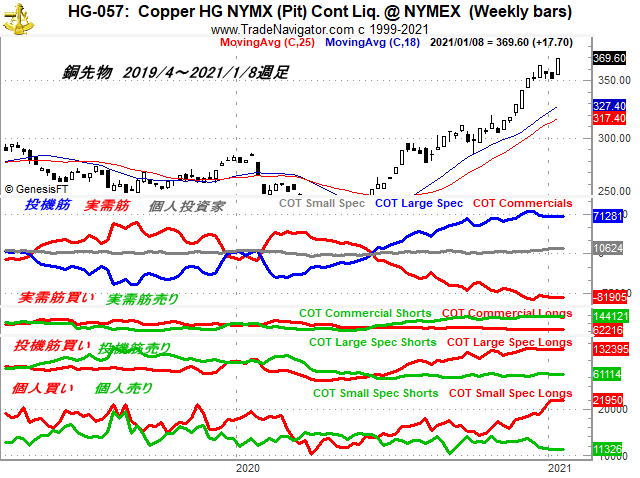

2021年01月08日 (金)

明けましておめでとうございます。

オプションSQ明けの本日ですが米国市場の上昇とSQ明けという気軽さも手伝ってか、本日は高値圏での堅調推移が続いています。

SQまでは先物主導で妙に上値が重たかった日本市場ですが、本日はその重石がとれたように上値が軽くなってきています。

さて現状バブル相場なのかどうかですが、これは疑いようのないバブル相場であると思います。

バブルというと崩壊、暴落を懸念する個人投資家は多いので、警戒する方も多いでしょう。

バブル状態であることを端的に示しているのは商品市況をみると明らかです。

これは銅先物のCOTデータですが、実需筋は大幅な売り越しです。

そして買っているのが投機筋ということになります。

ここから推測するに現在の銅高値というのは実際の需給を表しているわけではなく、投機資金が押し上げているだろうと考えております。

しかし、バブル相場がはじけるにはまず景気が本当によくならなければいけません。

現状景気はまだコロナ禍で最悪時期を脱しているわけではありません。投機筋もこうした理由から実体経済の回復を先読みして買いポジションを積み上げているのでしょう。

過剰流動性供給は続き、米国はじめいくつかの国では景気刺激策が実施されているような状況です。

まだまだバブル崩壊を懸念するのは時期尚早でしょう。

株高というのは当然続くと思います。

2020年12月30日 (水)

大納会

個人の方々、特に株式取引経験が全くない方からある程度ある方に聞きますと、「景気がこんなに悪いのに株価が最高値をつけるのはおかしい。」という声をよく聞きます。そして、少し詳しい方は「それは日銀が株式を買っているせいだ。」という方もいらっしゃいます。

しかし、不況下での株高というのは珍しいことではなく、今のように世界中で景気浮揚策や流動性供給が過去にない規模で行われていれば珍しいことではないのです。

例えば世界の名だたる個人投資家や資産家の方々というのは今春から夏ごろまでに大量に株式を買っていた方々が多いという事実があります。

この方々がみているのはおそらく来年でもなく再来年辺りの経済正常化を見越して買っているのだと思います。

個人投資家は逆張りが好きなのに、個人となるとマーケットの先見性や過剰流動性が高まるとお金の流れがどうなるのか、インフレ懸念は起こるのか等を無視して現状のみを語り始めるのです。

我が国の金融リテラシーの低さを物語る話ですが、実際にどこの国でも似たり寄ったりでありまして、庶民というのはこうしたお金の流れを実感できないために投資機会の損失となり富裕層との格差は益々拡大してしまうというお話でした。

来年の相場にかんしていえば今年よりも難しい相場にはなりそうです。

そうなるとヘッジ目的、若しくは利益増大のために先物取引も加えておいたほうが良いと思います。

年初はこのままIPO主導の相場になるのが常ですし、今年も例外ではないでしょう。

枕にしたい銘柄は主にIPO銘柄ですね。

皆さま本年も有難うございました。

良いお年をお迎えください。

来年の目標はこの頁更新を毎週することです。(笑)

2020年11月29日 (日)

ダウ、3万ドル突破、そして日経平均は29年ぶりの高値に

早いもので10月更新してからあっという間に2か月近くがたってしまいました。

そして今月もすでに終わりに近づいていますが、先週は世界的に株式マーケットは活況を呈しています。

その理由は中国を中心としたアジア経済圏の急回復とワクチン開発の進展によるコロナ後を見据えた資金の活発な運用があると思います。

現状はまだ過剰流動性相場の色彩が強いとは思いますし、個人投資家を中心にバブル警戒の声も聞かれますがまだまだ早いと思います。

12月にはECBによる更なる金融緩和が予定されていますし、場合によっては景気刺激策が遅々として進まない米国でもFEDが追加緩和に踏み切るのではないかと囁かれているためです。

産業界もかなり立ち直りをみせている分野も出てきており(例えばスマホ市場は急回復)、又、銅価格も中国の輸入急増(対前年比43.7%増!)で年初来高値を更新中になっています。

順調にいけば過剰流動性相場から業績相場へとすんなり移行し、緩和縮小まで株高が続くかもとの期待も高い状況であります。

とりあえず資金ジャブジャブ状態がまだまだ続く環境では、バブル崩壊懸念を論じるのは時期尚早です。

今年の初旬からバブル来ますよと宣言していた時、結構笑われましたけれど異常な緩和状態が起これば、こうなるのは必然なんですよね。

(自信ありませんが、今後週1回ぐらいの更新目指します。)

2020年10月01日 (木)

売買停止

本日は困ったシステム障害発生ですので手持ち無沙汰ですが、過去には2005年11月1日に同じようなトラブルが発生していて、今回は私が知る限り2回目の発生となります。

(この時は13:30に再開していますね。)

それではということで今後の展開(年内)を予想してみましょう。

年内のビッグイベントとしては大統領選等がありますが、この大統領選からみていきましょう。

昨日の初の討論会は酷いものでしたが、米国世論調査ではバイデン48%に対してトランプ41%でまずはバイデン氏に軍配が上がったようです。

但し、共和党票を逃がすほどの大失態というのはなかったことも事実です。

現に熱心な共和党支持者である友人(テキサス在住)からのメールでは、”討論中にバイデンの悪事が暴露された”との印象のようです。

(これだから政治は厄介ですね。)

政策ですが、トランプ大統領のマーケット・フレンドリーな姿勢に対してバイデン副大統領は法人税増税を画策していて一般にはバイデン大統領が誕生した暁には株式市場はネガティブに働くとみられてます。

但し、前回の大統領選時を思い出してください。

この時もトランプ大統領が誕生すれば市場は大幅に下落するとみられていたものが、蓋を開けてみれば最高値更新であります。

確かに米国市場に関しては過剰流動による影響もかなりあるのでしょうが、市場というのは大体こんなものです。

政策的にはバイデンになるとEVや環境ビジネスへの流れは加速しそうですね。これで米中欧がそろい踏みで環境シフトということになります。

ですからニュービジネスや新たなスターを引き出しやすいのはバイデン氏という可能性もありそうです。

逆にトランプ大統領のほうが経済保守といいますか、こうした新たな政策誘導というのは期待しづらいと思います。

ただ法人税減税に言及しているので、これがマーケット・スイートだと思われている所以だと思います。

対中国の戦略ですが、これはどちらが大統領になっても変わらず、半導体の内製化を進めたいという意向はあるのだと思います。

但し、やたらに関税で脅すような戦略ではなく、バイデン氏のほうがやや柔軟なのではないかと思われます。

ですから、どちらが大統領となってもそれほど大きな違いはないでしょう。

下げても一時的になると思います。

さて、東証システム障害の話に戻りますが、2005年のシステム障害は復旧が13:30でしたがその残り時間では買いが殺到してほぼ高値引けになりました。

今回はどうでしょうか?(というか、今回は今日中に復旧できるのでしょうかね?)

復旧し、残り時間が少ないほど買戻し優勢の展開で上昇しやすくなるとみておりますが…

2020年08月06日 (木)

巣ごもり消費

全然相場と関係ない話なのですが、最近ウチの会社に間違い電話がしょっちゅうかかってくるのです。

若い女性向けの衣類通販をしている『グレイル』という同名のサイトがあるらしく、ここと間違えて「サイズ交換したい。」「入荷が遅いのでキャンセルしたい。」「いつ頃届くのでしょうか?」「色を間違えたのでブラックからホワイトに交換してほしい」と電話やメールがくるのですが、これが非常に多くなっています。

今までは多くても月に1、2度程度だったものが今は毎日この手の電話があります。

企業決算をみてもEコマース企業や通販会社というのは良い決算になっています。

言われているように巣ごもり消費は非常に好調だということでしょう。

コロナ禍でここを商機ととらえ、積極的なマーケティングを行うような企業は業績が伸長するかもしれませんね。

特に若い女性にターゲットマーケティングしているEコマース企業は成長の好機なのかもしれません。

昨日の9876コックスの月次、本日の株価動向をみてふと思いました。

2020年07月29日 (水)

やや難易度高めに…

しばらく難しい相場になりそうです。

これから決算シーズンに入るという時期なのですが、米国市場にもやや変化がありました。

COTデータをみるとわかりますが、あれだけ強気であった実需筋、投機筋(下図7/3のデータ参照)が売りを増加させてほぼ拮抗、投機筋に至っては若干売り越しになってきています。

もちろん個々の投資主体にとってはそれぞれ戦略があってとっているポジションなのでしょうが、総意では現状がバブル相場であるということを意識し始めた格好になっていると思います。

背景にあるのは金余りでその状況は今も変わらずどころか益々流動性供給が強まると考えられますが、市場が現状はやや高すぎると意識し始めたことで乱高下しやすくなっているといえます。

短期トレーダーにとっては難易度の高い相場になりそうですね。お気をつけ下さい。

2020年07月03日 (金)

クワトロデイ後…

更新が遅れて申し訳ありませんでした。

クワトロデイ後の状況です。

ごらんになってわかりますように実需筋、投機筋ともに大幅な買い越であることに変化はありません。

ということは相場はまだまだ継続するということです。

2020年06月12日 (金)

急落の正体

昨日は過去4番目の下落幅で米国市場が急落しました。

その背景を探ってみましょう。

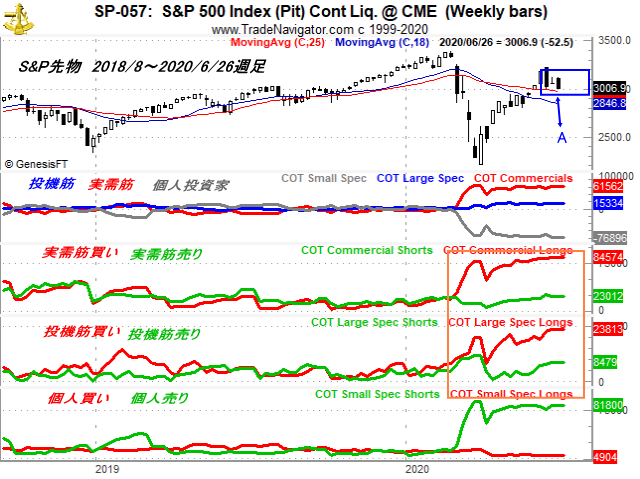

まず現在の買い手ですが、これは先物から推測しますと実需筋と投機筋しかいないわけです。

個人はヘッジ売りなのかどうかはわかりませんが大量の売りポジションを抱えたままです。

そこでクワトロデイを1週間後に控えたところでの急落です。

実需が売ってくることは経験則上ほとんどありませんので、やはりHF(ヘッジファンド)をはじめとする投機筋が何らかのポジション調整(オレンジ丸で囲んだ部分)なり仕掛けなりをしてきた可能性が高いとみております。

それでは言われているようにコロナバブルは崩壊したのか?ですが、こちらも過去から考えるとその可能性は極めて低いと言わざるを得ないです。

スピードが早すぎたりしているので、今まで無視されていた悪材料を織り込んでスピード調整したという程度に考えています。

詳細は明日発表のCOTレポートをみないとわかりませんが、実需筋がこれだけ極端なポジションをとることは過去をみてもありませんので単純に売ってくるようなことはまだないと思います。

あまり心配していないのですが、コロナショックが数ヶ月前にあったばかりでは結構食らった人が多いかもしれませんね。

2020年05月26日 (火)

バブルはこれから?

21日の不動産会社REDFINの調査によれば米国ではなんと住宅購入需要がコロナ前よりも17%も上昇しているとのことです。

(日経CNBCの 崔真淑さんのツイートで知りました。)

Home-buying Demand Surges on Record-Low Mortgage Rates; Up 17% From Pre-Coronavirus Levels

背景にあるのは史上空前の低金利状態があると思いますが、それにしても高失業率の最中で17%とは米国恐るべしですね。

低金利だけではなく、どうやらコロナ禍をきっかけとしてリモートワーク(日本ではテレワークのほうがとおりがいいかも?)の拡大により都市部に必ずしも住居を構える必要性が薄らいだという理由もあるようです。

ですから高い都心部近郊の住宅を売却して、さらに郊外の閑静な住宅を求めるという動きも活発化しているようです。

当面は低金利状態が継続するでしょうから、これは住宅バブルが再び起こっても不思議ではないと思います。

前回の住宅バブルはサブプライムローンの拡大が主要因でしたが、今回は低金利なのでかなり健全だと言えるのではないでしょうか。

住宅バブルから少し遅れて発生するのが自動車需要の増加です。

前述したように今回は都心からの遠心力が働いているようなので、その需要はむしろ高まる可能性がありますね。

今回も自然災害の発生は買いという格言が活きていたことになります。

景気回復も意外に早いかもしれません。

そしてバブル発生まで期待したいところです。

運用者でも主としてHF(ヘッジファンド)のようなところはかなり買っていたようです。

毎度、お馴染みのCFTCが公開したポジション(先週土曜日発表分)ですが、投機筋、実需筋の買いポジションは全然減ってないのです。

グローバルマクロ系などは米国を真っ先に狙うのは当然でしょう。

ただ増えていないので、日本市場へのオコボレもこれからということでしょうか。

2020年04月12日 (日)

新型コロナウイルスの行方

コロナ禍で乱高下する相場の大変さということもありますが、それ以上に自粛要請で営業ができないお店、企業があることなど大変苦しいお立場の方もいらっしゃるだろうと考えると胸を痛めてしまいます。

さてこんな状況ですが、金融政策によって世界的には資金はじゃぶじゃぶであります。

ただ、市場の一部ではコロナ問題は長期間に渡って経済的な打撃を与え大不況を招くという見方もあるようです。

レイ・ダリオ氏(世界最大級のヘッジファンド、ブリッジ・ウォーターの創設者でファンド・マネージャー)なんかはその急先鋒ですね。

ただダリオ氏も不況がリーマン以上に長期化するシナリオだけではなく、米国も危機的状況で他国、例えば英国や豪州が行おうとしている財政ファイナンス(中央銀行がお金を刷って政府発行の国債を買い付けること)を行うだろうということは想定しています。

さてマーケットの話ですが、先週あたりから再び需給はやや好転気味になってきたと感じています。

換金売り、『Cash is King.』売りというのは既に一巡したと思います。

それと同時になんだか証券口座開設が急激に伸びているようでして、個人投資家の市場回帰と資金流入は増加している様子。

この下落をチャンスとみている個人投資家は多いということでしょう。

需給もやや改善してきましたので、当面は個人投資家主役の相場になりそうです。

世界のお金の流れをみてみましょう。

実需筋による株先買いが大幅に増えています。

一旦、利食いに押されていましたが再び増加傾向であります。

これは朗報ですね。

換金売りのフェーズは既に過ぎたようにみえます。

それによって市場では若干買いが優勢になりつつあるようです。

中国では既に終息に向かいつつある新型コロナウイルスですが、この例にならえば欧米日の終息時期は大体今月末頃になります。

とりあえず現段階ではロックダウンしている都市もその頃に合わせて解除するようですから、それに合わせてマーケットは動き始めているということでしょう。

2020年03月09日 (月)

底は近いか?

気がつけば2月は一度も更新せずで3月相場に入ってしまいました。

そして今は大暴落の最中なのですが、ここから売りを狙うというのも無謀でしょう。

既に日経平均はPBR一倍水準でありますし、強気の売り方というのもそれほど多いとも思えません。

恐らく売り手のほとんどは泣く泣く手仕舞いしている投資家が多いと思います。

それでは底うちは近いのか?なのですが、ここで皆さんを勇気づけるデータをひとつ。

これはS&P先物の月足です。

米国市場に関しては実需筋が非常に明確な買いポジションをとりはじめています。

今の下落というのは新型コロナウイルスの感染拡大、パンデミックとそれに伴う景気後退を懸念しての売りですよね?

となりますと景気後退が一時的なものに終わればマーケットは自然にそれを織り込んでくるはずです。

少なくとも米国市場に関しては新型コロナウイルスは一時的なものとして既にポジションをとり始めているのが実需筋であるということは言えそうです。

他にもデータはあるのですが、総論で底打ちは近いと思います。

もっともファンダメンタルズでは新型コロナウイルス拡大の縮小が必要だろうとは思います。

ただ中国、韓国では終息に向かいつつあるようですので、欧米日のデータでピークアウトが確認されるにはもう少し時間が必要でしょうかね。

2020年01月21日 (火)

売り仕掛け?

本日は久しぶりに日経平均も218円安と大きな下げとなりました。

新型コロナウイルスを懸念としての下げであり、先物への売り仕掛けという声が多かったようですが売り仕掛けというよりも手仕舞い売りによるポジション縮小が主な下落要因ではなかったかと思います。

2003年にSARSが中国で蔓延して死者800名超となり、市場も一時混乱して香港ハンセン指数は数ヶ月間で10%超の下落となったわけですが、この時と比較してしまうのはかなり無理があります。

それ以外でも当時は中国政府がこのSARS情報をあまりオープンにせず、かなり疑心暗鬼に陥ったということもありますが今回はどうかというと豪州医師と共同で解決にあたっていて、現段階でSARSと80%以上の類似性があるということも解っているようですからかなり情報開示も進んでいる印象です。

さらに毒性も低いということですから、売りを仕掛けたのは日本ではなく香港市場の可能性があると思います。

香港はムーディーズによる格下げもあったので、これをきっかけにアジア市場全体のポジションを落としたファンドがあったのではないかと思います。

グローバルマクロ戦略を実践しているファンドがアジア市場のウエイトを落として、その分米国のウエイトを上げても現状では全くおかしくないです。

そんなところではないかと思います。

今回の新型コロナウイルスは2003年と比較しても今のところそれほど長い調整となる可能性は低いとみておりますけれど…さて?

2020年01月19日 (日)

皆様遅ればせながら明けましておめでとうございます。

今年もよろしくお願い致します。

年をとると時間が早くすぎるものですから、今年もあっという間に19日を過ぎました。

会社のスタッフから、「このままだと一月更新なしですよ。いいんですか?」と言われていたことを思い出し、急いで更新しております。

さて、今年はイラン危機からスタートしたわけですが気づいてみればその危機は去り、何ともめまぐるしい変化を見せつけられております。

しかし、米国市場は懸念されていた米中通商交渉合意署名で出尽しとはならずに最高値更新中であります。

これはすでにバブルが始まっているので予想通りの展開となっているわけですが、日本市場に目を向けると今1つ元気があるようにも見えません。

日本市場は出遅れ気味ですが、特に個人投資家は昨年に引き続いて半信半疑のようです。

ここまでの19日間、日本市場にもっとも元気を与えてくれるニュースはなんといってもTSMCの決算でしょう。

今期シナリオで20%の売上増予想ですから、元気づかないはずがありません。

半導体業界にとってベストなシナリオはこのまま5Gを核として携帯電話の買換需要が発生し再び拡大傾向に至るというものですが、このシナリオはまんざら無理でもないように思います。

5Gが普及すれば自ずと生産現場ではIOT、ウェアラブル端末の活用が加速されるでしょうから、生産現場では劇的な変化が起きる可能性というのは極めて高いです。

さらに半導体需要はAI化による自動運転、その他の材料も加わります。

今年も半導体業界からは間が離せない一年になるのは間違いないでしょう。

おそらく投資家の目は今後半導体業界から横に拡がると思いますよ。まだ、間に合いますね。

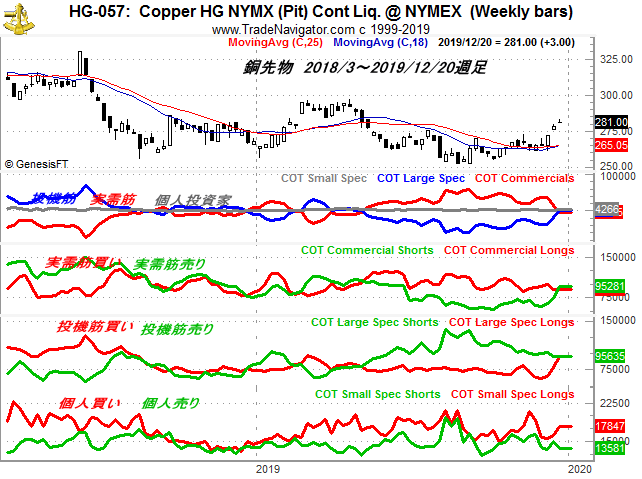

2019年12月25日 (水)

日本市場は上値は重たいながらも活況が続いています。

米中通商交渉とBREXITという二つの難問がとりあえず解決に向かっているためでしょう。

このまま金融相場>業績相場へ向かうのが一番好ましいわけですが、さて世界経済も回復していくのでしょうか?

これは銅先物ですが、ご覧頂くと分りますように実需筋が売り越しに転じてしまいました。

まだ一週間なので一時的かもしれませんけれど、やや警戒です。

銅先物の取組や動向は景気の先行指標として機能するのですが、この実需筋のポジションをみますと中国が今以上の経済対策をうってくるのも望み薄という気がします。

ただ中国経済も底打ちはしているとみられますので、今のところは金融相場>?という前提に留めておくのが安全と言えそうです。

来年の試金石はまず米中通商交渉第一弾合意の後、世界のマーケットがどう動くのかでしょう。

逆にいえばトランプ大統領が言及した署名式までは問題はなさそうです。

とりあえずは今週末に銅先物市場がどのようなポジションになるのか注目しておきたいところです。

2019年12月19日 (木)

年末ということもあって年越しリスクを避ける売りや利益確定売りというのも一部には出ている様子です。

高値を警戒する個人投資家の売りもあるようですが、昨年から今年にかけて市場から一旦抜けている個人投資家というのはまだ本格的に市場へ帰ってきているわけではないと思います。

金融相場入りしてもまだ出遅れている、気づいてない、そして躊躇している個人投資家はかなり多いと考えています。

そうした事実を踏まえてみると、高値警戒感が強い国内投資家が多い状況ではありますがまだ上値は相当にあると思います。

”靴磨きの少年”はまだ株式に興味を示していないのが現状だと思います。

それならば早めに参加しておいたほうが良いですよね。

靴磨きの少年

※富豪であり元ケネディ大統領の父、ジョセフ・ケネディは靴磨きの少年に株式投資を勧められ、それで持ち株を全株売却して有名な大暴落ブラック・マンデーを避けられたという逸話があります。

2019年12月13日 (金)

金融相場が醸成

完全に世界経済というのは金融相場からバブル発生への環境が整ったと思います。

金融緩和状態が継続してグリーンスパン時代とまるで瓜二つの利下げ3回の予防的緩和。

只、当時と大きく違うのが米中通商交渉であり、トランプ・関税でした。

聞くところによれば対中関税は、もちろん延期でさらに一部関税には減税が適用されるとのことです。

トランプ大統領は完全に株価を意識して政策や外交を決定しているのだと思います。

グリーンスパン時代はその後ITバブルを生み出したわけですが、今回は5Gバブルと言われています。

半導体、5G関連、それを応用したIOTや自動運転関連あたりがねらい目になると思います。

ここからは早売りに気をつけたい局面になっていると思います。

2019年12月12日 (木)

新興市場

新興市場銘柄は二極化していますね。

かつて人気を博した銘柄はかなり売られています。

特徴としては高PER銘柄です。

グロース系が売られているという解説をよく聞きますが、実態と株価が乖離しているのでその是正が起こっている為だと思います。

例えばAI(人工知能)関連です。

これからはAIの時代であるのは間違いないのですが、それでは日本企業のAIにどれだけの強みがあるのか?と問われればよく解りません。

この分野では中国と米国がリードしているので日本のAIですと、おそらく特定分野で国内主体にならざるを得ないのが現状であると思います。

その為、今ひとつ収益には結びついていませんので、結果として高PERになるわけです。

ですからかつての人気銘柄が値頃感が出てきたといっても、すぐに拾うのはよくありません。

おそらくこれら銘柄は少なくとも年度内受け渡し最終日前には動かないと思います。

それにしても今年の年末IPOは不作ですね。

ユニークな企業が実に少ないです。

こういう時は一部の銘柄に資金は集中するものです。

逆にそのほうが投資家にとっては解りやすいかもしれませんね。

2019年11月30日 (土)

米中通商交渉の行方

週末金曜日は中国政府の対米報復警戒でアジア市場はじめ多くの市場が軟調に推移しましたが、この報復は米国要人(香港人権法案起草に関わった人物)の入国拒否という程度のものになりそうです。

なるほど、リーズナブルな報復を選択してきたと思います。政治家の知恵というのはこういう時はすごいなと素直に思います。

やはり米中通商交渉の第一弾合意は既定路線であるといって良いでしょう。

ただ日程から考えると年明けになる公算が大ですね。

ダボス会議あたりが一番妥当な時期だと思います。

となると一月後半に首脳会談、場所はもちろんスイスでということになりそうです。

そして問題はその後でしょう。

第二次合意に向けてどのような可能性が残されるかなのですが、これは一次合意の内容をみないと推測できません。

従ってとりあえずはダボスまでは安心と考えてよいと思います。

日本市場の場合、回転が利き始めた新興市場がこのまま年末年始の花となりそうです。

ここでパフォーマンスを上げておきたいところです。

昨年のことがあるので個人投資家では躊躇してしまったり、そろそろ終わりなんじゃないか?と疑いたくなる方も多いと思います。

しかし、マザーズ指数でみると私にはまだまだ出遅れていて上値余地があると思います。

なんといっても需給が好転したのは今週にはいってからですからね。まだ一週間もたっていません。

今年に入ってちょくちょく耳にした日本の新興市場が好物なファンド勢の戦略変更やら解散の話も一巡した感がありますから、年末年始の2ヶ月間は彼らにとっても稼ぎ時になると思います。

2019年11月28日 (木)

新興市場その2

今週に入ってから新興市場は719→843→919→と売買代金が増加していましたが、本日は973億円といよいよ1千億円に近づいてきました。

来月はIPOシーズンとなりますので、新興市場の活況は年末年始までは続くと考えて良いのではないでしょうか。

マザーズ今年は指数はボックスだというのは昨日お伝えしましたが、今年に入ってから調整が続いているお陰で評価損益率はマイナス11%台(松井証券店内調べ)とかなり改善しているのです。

低迷期間が続いたお陰でかなり個人も余裕が出てきたと思います。

懸念としては皆さんも感じている米中通商交渉であります。

新たな出来事としてはトランプ大統領が香港人権法案に署名したことですが、これは他に選択肢がないので署名が原因で第一次合意というのが流れてしまうことはないでしょう。

むしろ、問題は中国政府の報復のほうでしょう。

選択肢として何があるかは解りませんけれど、今の中国は経済立て直しが最優先であるので経済的に影響が大きな報復というのは考えづらいです。

それが下げたと言っても下値が限定的であった理由でしょう。

ただ感謝祭明けの米国市場は一時的には下落するかもしれませんね。

新興市場は12月はIPOの物色、材料株物色が中心になりそうです。

市場内の待機資金はこれを見越して流入してきているのでしょう。

苦しかった中小HF(ヘッジファンド)もここで稼ごうと必死に頑張るでしょう。

結構良い年末年始になるとみております。

皆さん、ここから2ヶ月でがっちりとパフォーマンスを稼いでおきましょう。

2019年11月27日 (水)

新興市場

新興市場が今週に入って切り返してきましたね。

マザーズチャートをみてみますと今年に入ってからはずっとレンジ相場が続いていたわけですね。

但し、この間評価損益率は徐々にではあるのですが少しずつ改善していったわけです。

昨年の激しい下降トレンドがあったわけですから、下げトレンドに至らなかっただけマシとはいえますけれど…。

ここにきてようやく需給が好転してきたようです。

きっかけは何かと考えてみますと決算シーズンが終わったからということになりそうです。

需給は相当によくなっているといえます。

本日で3日間売買代金も増加してきており、想定よりも一ヶ月間調整が早く終わったのかもしれません。

今年は年末恒例の節税売り圧力はそれほど大きくないと考えております。

但し前提としては12月15日の対中国関税が延期か若しくは一部撤廃になることですけれど。

2019年11月12日 (火)

新興市場

本日後場の日経平均急騰にはいささかびっくりなのですが、恐らくこれもCTAをはじめとするHF(ヘッジファンド)の買いが主導していたと思います。

債券先物買い、株式先物売りでかなりポジションを積み重ねていたHFもこれはもうたまらないということでポジションクローズを余儀なくされているという苦しい構図が伺えますね。

しかし、その反面日本市場でも新興市場の低迷は継続しています。

その結果、準新興系銘柄ともいえる一部市場の個人投資家好みの銘柄までもが上値が重たい状況になっていますし、こうした銘柄は好決算を出しても相場が続きませんね。

このような相場をみますと新興市場は昨年の再現のようですし、恐らく受け渡しベースで年内一杯まで続くと思います。

値頃感から早めの押目買いにだけは注意したいところです。

相場全体としては完全な金融相場になっていますので、ねらい目としては普段はあまり見向きもされない東証二部市場ではないかと思います。

新興市場の代替としてしばらくは機能するのではないでしょうか。

2019年11月07日 (木)

気がつけば…

なんと一ヶ月以上ご無沙汰してしまいました。

そして最後の投稿では先物主導相場でしたが、気づけば立派な金融相場に入っているといってもよいでしょう。

この一月に何があったのかといえば、これは単純に現物市場にも買いが入ってきたということになります。

特に目立ったのは10月第3週(10/15-18)です。

この週は先物現物合わせて1.2兆円の買い越しとなりました。

ファンダメンタルズでは何があったのでしょうか?

米国FOMCでは利下げが実施されましたが、次回利下げに関してパウエルFRB議長は明言を避けた恰好でした。

しかし、本日のブルームバーグ報道によれば米中は段階的な利下げで合意したようです。

これで世界のお金の流れはさらに株式市場に流入すると考えられます。

新興市場の動きをみる限りでは個人投資家はまだ半信半疑という様子なのかもしれません。

あるいはトランプ相場に馴染みすぎてしまい、次の押目を待とうと考えているのかもしれませんが、既に金融相場に突入したと考えております。

ここからはFEDによる予防的金融緩和が効いてくることになるでしょう。

バブル相場の入り口というのは大体が半信半疑で始まるものです。

リスクヘッジのショートはまだまだ早いと思いますよ。

2019年10月04日 (金)

金融相場危うし!

金融相場の到来を想定していたわけですが、日本市場はまだそうした動きになっていないことが明らかになっています。

海外勢の売買、つまり先月のバリュー株反発の正体というのが単なる先物買いにすぎなかったということです。

こうなりますと見解を改めなければいけません。

まず先物が買われてから現物が次に買われていくという流れならば、金融相場の入り口になりますが、この後の買いが全くついてきておりません。

そして、その先物買いポジションをHF(ヘッジファンド)が手仕舞いにきているというのが現状ではないかと思います。

それでは金融相場は来ないのか?と疑問を持たれると思います。

これは金融政策、並びに経済対策のタイミングが早いか、それともリセッションが早くおとずれるのかの競争でしょうか。

金融相場入りの下地は整っていますが、景気悪化が鮮明になってからの対応では回復に時間がかかるためです。

トランプ大統領は自身の弾劾も控えているので相当焦ってきていると思います。

来週、急転直下米中通商交渉の暫定合意を期待したいところですね。

トランプ大統領はFRBが景気を悪化させていると非難していますが、誰がどうみたってトランプ大統領の保護主義が悪影響与えているのは疑いようがないですよねぇ。

2019年09月10日 (火)

グロースからバリュー?

昨晩の欧米市場あたりからこれが言われ始めていますが、私が感じたことはどうもクオンツ・ファンドが大きく動き始めたのではないかと思います。

債券買いを繰り返していたファンドが株式のバリュー株への資金シフトを始めた可能性が高いですね。

今のクオンツ系ファンドは私が知っている以上に、おそらく高度化しておりAIを活用して大胆な運用をしているのかもしれません。

只、基本は同じですから、投資行動は同じようになりやすいという点は昔も今も変わらないでしょう。

グロース系はちょっとの期間お休みになるかもしれませんが、一巡すればまた出番が回ってくるという感じではないでしょうか。

益々、世界の株式市場は金融相場となる可能性が高まりました。

ここで株式投資をしていない方は実にもったいない気がいたします。

日本市場も今月下旬は中間配当権利取りの為に、高利回り銘柄は素直に買いで良いのではないでしょうか。

理想的な流れだと思いますよ。

買いそびれている人は先物かETFで買いヘッジしておくべきかもしれませんね。

2019年09月04日 (水)

香港で新たな動き

香港で動きがありました。

香港行政長官のキャリー・ラム氏が抗議活動者達が要求している5つの要求の中で最大の争点であった『引き渡し法案』の撤回をするようです。

これはラム氏単独で撤回できるようなものではないために中国政府が承諾したということでしょう。

投資家にとってこれは朗報と言えるでしょう。

逆にこれでデモが沈静化すればトランプ大統領にとっては苦しくなると思います。

米中通商交渉で最大の攻めどころをトランプ氏は失ったことになるからです。

昨日の大統領のツイートをみても、再選に向けて相当な焦りが感じられますよね。

ISM製造業景況指数をみても50を割り込んでしまったわけで、これではトランプ大統領再選の支持者は益々減るばかりでしょう。

産業界もこの大統領から離れていくばかりだと思いますよ。

トランプ大統領は中国国内での米国企業に同国を離れるように要請しておりましたが、実際にこれに応じる企業はありません。

その理由は中国の生産基地そのものは全て米国市場へ輸出されているわけではなく、米国の3倍以上の人口を抱える中国マーケットも睨んでのことでしょうからあたり前です。

これらを体感しているからトランプ大統領は焦っているのでしょうけれど、これで逆に妥協点を探らざるを得なくなり、合意は早まったのではないかと思います。

2019年08月27日 (火)

嘘をついているのはどっち?トランプ大統領?それとも中国政府?

パウエルFRB議長の発言は事前にあれだけ注目されていたにもかかわらず、最終的には霞んでしまいました。

議長のややハト派よりの発言を消し飛ばせたのは誰あろうトランプ大統領その人でありました。

大統領はまずFRB議長批判から始まり、その後には中国側の報復関税に対して、何とさらなる報復をツイートしました。

引け後にはその内容が関税率のアップであることを明らかにし日本市場は大幅安となったのが昨日でした。

さらに日本が余剰トウモロコシを全て買うと言ったわけですから、トランプ大統領にとって来年の再選に向けていかにこの農村票が大切なものなのかは明らかになったも同然です。

しかし、トランプ大統領の関税引き上げというのは戦略に基づいたものではなかったと思います。

昨日またしても自身の関税引き上げ発言にフォローを入れます。

それが”中国からの電話”であり、”交渉テーブルに再び着く”であったと思います。

これに対して中国側の反応は冷ややかなものです。

外務省の報道官がまず否定、続いて中国メディアからも否定的な内容が即座に流出していました。

さらに本日中国国務院は国内消費を刺激する計画を発表するようです。

完全に中国は米中貿易摩擦の長期化を覚悟して内需シフトへ方向転換してきています。

これはいずれとるべき経済対策なので前倒しで進めていると思います。

トランプ大統領としては大統領選挙までに米中通商交渉を合意したいわけですし、大統領周辺もそれを意識して発言しております。

私は追い詰められているのは明らかにトランプ大統領のほうでしょうし、中国側からの電話はなかったと思います。

只、9月の再交渉を中国側が拒むようなことはないでしょう。

日本市場にとって、今もっとも身近で頼りになるのは実は中国の景気刺激策のほうであります。

日本政府は対米輸出にだけ注力して結局とうもろこしを買う羽目になりましたが、それでもトランプ大統領は自動車関税引き上げという切り札を手放しませんでした。

この切り札はトランプ大統領が続く限りは切り札として利用されることになると思います。

今回の日米通商交渉の方は必ずしも好ましい結果にはなっていないと思いますし、日本市場にとって好ましい結果は望み薄だと思います。

もちろん自動車関税はいくらトランプ大統領でも対欧州でも対日本でも実施できないとは思いますけれど(対中関税実施で米経済が徐々に弱くなっていることはいくらトランプ氏でも気づいているはずです。)、それは現状維持なだけであってプラス材料にはなり得ませんからね。

逆に中国は欧州や日本があっと驚く対策を発表する可能性があると思います。

それをされると米国は孤立するでしょうから攻めどころは関税ではなく、香港問題になってくるかもしれません。

ここが今の中国にとっては関税よりも攻められたくない弱点でしょう。

ですから、この香港問題は習主席が先手を打って終息させてしまうかもしれません。

今投資家がみておくべきなのは香港問題の行方だと思います。

2019年08月23日 (金)

注目のジャクソン・ホール

ジャクソン・ホールでのパウエルFRB議長講演が今晩ありますが、おそらく中立的な内容になるでしょう。

ハト派でもタカ派でもない内容に終始するでしょうけれど、9月の利下げは実施されると思いますが、これは匂わすことすらしないのではないでしょうか。

ボストン連銀のローゼングレン総裁、そしてカンザスシティ連銀のジョージ総裁が連日ブルームバーグのインタビューに答えてややタカ派の発言が続きました。

このあたりのバランスをとる為にややハト派になるのかもしれません。

いずれにしても波乱はないと考えて幾分マーケットフレンドリーな発言になると思っています。

トランプ大統領は1%利下げを要求しているようですが、そこまでは必要ないと思います。

さて日本市場ですが、売買代金が減少して気になるところではありますが、投資家の投資意欲というのは衰えていないようです。

今日は日経新聞主催の投資フェアが開催されておりますので、その影響もあるかもしれませんね。

マザーズ売買代金は692億円と低水準でしたから…。

それにしても忙しい相場です。

一昨日のマザーズ指数は上昇トレンド入りを示唆していたのですが、それが昨日否定。

ところがそれを本日またしても否定して上昇トレンド入りが示唆されました。

とりあえず今日の大引け現在ではブル(強気)であります。

これは弊社ストラテジーの1つで大切な判断の1つであります。

投資戦略を立てる場合、こうした自分なりの指標を持つと迷いが少なくなりますよ。

2019年08月22日 (木)

勝利の方程式

金融緩和と経済対策の流れが世界に訪れています。

特に心配されていた中国経済が国内経済を落ち込ませないように本腰を入れているのは間違いありませんね。

ここで中国経済に関して現状を知っておくべきだろうと思います。

報道ベースでみると中国経済はものすごく落ち込んでいると考えがちですが、この影響は何も米中貿易摩擦のせいだけではないと思います。

中国は昨年から金融引き締めに動いていて、この影響もかなり大きかったと思います。

特に地方経済がひどいのは地方政府に投資抑制策を強いていて地方経済はインフラ投資を縮小したためで経済規模が極端に縮小してしまったためです。

ところがこれが今年6月から緩和方向に方針転換して、今は金融機関に地方債を買うように奨励しています。

こうした効果が今後経済持ち直しに働くと考えられます。

さらに経済対策も実施、そして先日人民銀行が実質利下げを行ったわけですから米中貿易摩擦が長期化したとしても経済成長率はそれほど落ち込まないと考えられます。

トランプ大統領があれだけ圧力をかけているので対中直接投資もかなり冷え込んでしまった印象がありますよね。

報道では中国の生産工場をベトナムに移すという企業も現れていますし…。

ところが実際には1-6月の直接投資をみますと韓国は+63.8%、欧州+3.5%、日本も+13%で増えているわけです。

これらは既に中国が生産基地として世界へ輸出するのではなく、中国国内の需要を見越しての投資に変化していると考えられます。

ただ中国で気になるのは香港の民主化運動でしょう。

天安門事件の時のように武力行使というわけには今回はいかないでしょうね。

中国政府も香港の国民もそれはよく理解していると思います。

さて日本市場ですが、膠着感が強く今までの勝ちパターンが通用しないと嘆いている個人投資家の方も多いのではないでしょうか。

まだしばらくこうした難しい相場が続くとは思いますが、同時にバブルの素地も整ってきていますね。

2019年08月14日 (水)

やっぱり延期!

週末金曜日にお知らせしたようにトランプ大統領は関税の延期を発表しました。

これは選挙民へのアピールと同時に、産業界からの猛烈な反対があったためでしょう。

関税で悪影響を受けるのはメーカー、小売などですが今回はクリスマス商戦への影響に配慮したとのことでした。

実際にこれは単なる言い訳であって、本音では何とかして農産物輸入をしてほしいということではないかと思います。

さて、今度は中国側の出方ですが米国が弱みをみせてしまったことにより、トランプのアキレス腱は農産物輸入であることが明らかになってしまったと思います。

この切り札と引き替えに中国が要求するものは何かというと、やはり現状の25%関税ではないかと思います。

しかし、その為には米中通商交渉の合意が必要になるという主張を米国側はするでしょうしそこまでは譲らないでしょう。

ファーウェイへの禁輸一部解除あたりを落としどころとして考えているのではないでしょうか。

かといって中国も大統領選前の農産物輸入という切り札を簡単には切ってこないでしょう。

これは長期化する予感です。そうなると年内合意は難しいでしょう。

それでは米中貿易摩擦が長引いて経済はリセッション入り?と不安になってしまいますよね。

実は中国経済にとって良い兆しが1つ登場しました。

毎度お馴染みCFTC(米商品先物取引委員会)の週足から今回は銅チャートに注目であります。

これをみると銅の実需筋が大幅に先物を買い越していることが解ります。

売り買いが交錯しての買いポジションならばわかりますが売りは年初来の低水準での買いポジションは最高水準近くです。

こうしたポジションになることはあまりありません。

前回、こうした極端な買いポジションになったのはリーマンショック後に中国政府が大規模な経済対策を行う前でした。

となると…。

後はご推察下さい。

2019年08月09日 (金)

米中通商交渉の行方

今、市場が荒れている理由はたったひとつの事がきっかけになっているわけですが、それは皆さんご承知のようにトランプ大統領による「対中関税10%」であります。

これがきっかけで世界的な株安を引き起こしました。

WSJ紙によれば大統領周辺は皆反対であったようです。

それではこの関税、本当に9月から実施されるのでしょうか?

私はやや懐疑的であります。

というのも、ここにきて中国が報復措置として農産物の輸入停止を国内企業に促したという報道です。

その結果、米国内で農産物価格が下落しており、農業はかなりのダメージを受けているようです。

米国内での農家はトランプ大統領を支持してきた層が多いわけで、それが離反してしまうと来年の再選に向けてマイナスになるのはトランプ大統領自身も意識していることでしょう。

とりあえず日米通商交渉では農産物輸入の拡大を合意されるでしょうけれど、、それでもまだ中国の輸入禁止の場合輸出額の穴を埋めるには不十分であり、なんとしても中国に農産品を買ってほしい大統領が一点してこの関税実施を延期するという決断を下したとしても私は驚かないです。

当然、バーターとして農産物輸入が条件となるのですが…もしかすると今頃は下交渉の最中かもしれませんね。

今まで言われていたのは米中通商交渉は一貫して米国優位(米国の対中輸入額が輸出に比して圧倒的に多いため)と言われていましたが、ここにきてトランプ大統領周辺の焦りが感じられます。

本日の寄り前にブルームバーグが流した「米国企業とファーウェイの取引再開先送り」というのも農産物輸入停止に対する報復であると考えられますが、それだけ大統領にとって農産物輸出はアキレス腱であるということではないかなぁと思います。

9月の対中関税を延期する可能性はそんなに低くないと思いますよ。

蛇足:日米通商交渉もこれは農産物輸入は相当な譲歩を迫られそうですね。

2019年08月01日 (木)

金融相場に危険信号?

昨日注目されたFOMCですが、結果は皆さんご存じのように25bpの利下げにとどまり、さらにバランスシート縮小も2ヶ月前倒しして終了としました。

その後の記者会見でパウエルFRB議長の発言が「長期的な利下げの始まりではない」と言った事が嫌気され米株式市場は大幅安となりました。

しかし、これはやや過剰反応であろうかと思います。

過去からみますと「長期的な利下げ」を実施する場合には、完全なリセッション入りでそれが長期化している場合です。

もちろん株式市場は下落傾向となります。

しかし、今回の議長発言にもあるように長期的ではなくても、「利下げは一回ではない。」とも発言しています。

従ってやはり手本としているのは1995-1999年の小幅な利下げによって景気を持続させる方法のような気がします。

今のところは金融相場から場合によって米国でのバブル発生というシナリオはまだ生きていると思います。

従って強気で大型株の押目を買っておきましょう。

2019年07月31日 (水)

8月相場

7月最終立会日になりましたが、一時日経平均は200円以上下げる場面もありました。

これは日経平均のリバランスの影響もあったと思いますので、それほど心配する必要はないと思います。

それよりも日経平均が21500円を守ったことのほうが重要でして、これが強固な下値支持となる可能性も高いと思いますしHF(ヘッジファンド)が下値を売り崩せるような状況ではありませんので、明日以降はそれなりに落ち着くとは思います。

只、気になるのはやはりトランプ大統領でしょう。

昨日も中国に対して牽制するような発言をツイートしていました。

これは中国に向けてというよりも米国民の支持層に向けての発言なだけに始末が悪いです。

それに加えてボリス・ジョンソン英新首相にも悪い意味で注目です。

さて、明日から8月相場ですが夏枯れという言葉がぴったり当てはまる相場で、個別物色がメインとなりそうです。

今のところ強いのは半導体関連、システム開発関連は良好な決算です。

今後やってくるであろう金融相場と絡めて考えるならば大型株から4063信越化学工業あたりはポートフォリオに是非加えておきたい銘柄ですね。

時間はかかるでしょうから1年以上保有前提です。

もっとも、今回の金融相場に日本が加わり日銀が緩和できるかというと微妙ですので、順番が回ってくるとすれば一番最後にはなりそうです。

ですから国際的に知名度が高くマーケットシェアも大きな企業がねらい目でしょう。

海外勢が買いにこなければ大型はあまり動きませんから、海外勢が狙いやすい銘柄となるとこうしたところでしょう。

2019年07月30日 (火)

決算シーズン

本日の決算発表後の動きをみるかぎりではかなり落ち着いてきてロングオンリーの超長期資金というのも動き出している印象です。

これは現状が最悪期とみている機関投資家が徐々に増えているとみてよいかと思います。

やはりバイサイドの一部は金融相場のゴングが鳴ったと考えている方達がいるということでしょう。

それと同時に個人投資家の動きも徐々にではありますが活発になりつつあるようです。

今はまだ勘の良い個人投資家の初期の復活段階であろうかと思いますが、ここで市場に帰ってこられる方というのはセンスが良いと思います。

銘柄としては大型株優位の金融相場にありがちな展開になりつつありますね。

消費関連は避けたほうが良いので、そろそろ機械セクターあたりからピックアップして中型をポートフォリオに入れておくとよいのではないでしょうか。

2019年07月29日 (月)

手詰まり感

いよいよ決算シーズンに入りました。

なかなか腰の据わった買いが入ってこない中での決算ですが、相場動向をみていますとやはり金余り状態が続いているだろうというのは一目瞭然ですね。

最近の流れは前場は材料株、そして後場になると手詰まりの中から資金が集まっているだろう銘柄に投機資金が群がるというこんな構図が定着しています。

一昔前ならば仕手株が乱舞しているであろう地合です。

こんなときは証券会社も大変です。

売買手数料が収益なので、何か材料を探さなければいけないですしできれば相場の柱を育てたいところでしょう。

今のところは先週末に申し上げたように半導体需要の復活が1つのテーマにはなっています。

これに次ぐテーマが欲しいところではないかと思いますけれど、なければ材料株の値幅を狙ってくるような資金がありそうですね。

3815メディア工房や4657環境管理センターなどは資金もついてきやすい銘柄ですから、いたずらしている”なにか”がいそうではあります。

2019年07月27日 (土)

資金の流れ!

お気づきでしょうか?今週から明らかにお金の流れが変わってきました。

欧米ではいよいよ金融相場に突入してきたと思います。

それに加えて日本市場にとっての追い風は半導体市況の底打ちであると思います。

JPモルガンが下期は日本市場を強気としており、この影響があってか同社経由のHF(ヘッジファンド)も先物に大量買いを入れてきたようです。

金融相場の特徴としては最初は低位株の底上げ程度から始まって、その後大型株のパフォーマンスがよくなります。

後、金融株も従来ならば良かったのですが、はてさて今回は米国とつながりが深いところでないとそれほどメリットは享受できないかもしれませんねぇ。

今、大型株の中でもっともパフォーマンスが良いのが半導体製造関連ですが、これはおそらくバイサイドは全員参加だと思います。

特にロングオンリーの超長期資金などにとって今は値頃感もあり、業績もここから回復するだけといっても過言ではない状況ですから買いやすいと思います。

個人投資家や短期資金も目線は同じで、まだ買える銘柄は多いと思います。

2019年07月19日 (金)

閑散相場

日経新聞にも書かれるほど薄商い2兆円割れが続いていましたが、昨日は一時21000を割り込む場面があり、ようやく2兆円超となりました。

その400円以上日経平均が下落した昨日ですが、否定される方もいらっしゃるかもしれませんがあれは下値を叩く仕掛的な売り手がいたと思います。

そして本日はそれらを買い戻してきたのだと思います。

元々今の裁定買い残では中長期の仕掛は難しいはずです。

買い手控えが起こっているためにあれよあれよという間に21000を割り込んだというのが実態だったと思います。

安くなれば買いの手が入るわけですから、金余りといいますか待機資金は待っているのだと思います。

それでは日本市場はこのままなのか?といいますと、外部要因でやや変化が現れています。

昨日は韓国とインドネシアで利下げが発表されました。

そう、世界的に金融緩和の流れになってきています。

金融相場到来は益々可能性が高くなっているのではないでしょうか。

私は年後半には世界的な金融相場が到来すると思っていますが、問題は日銀ですね。

日銀がこれ以上の緩和余地があるのかどうか…マイナス金利深掘りも、ETF買いの増額もやりづらいと思います。

となるとフォワードガイダンス(指針)の延長ぐらいでしょうか?

いずれにしても世界的に金融緩和方向へ向かい始めたら、何もしないというわけにはいかなくなるでしょう。

6月の成績(弊社推奨銘柄で手仕舞いをしたもの):

ベスト:銘柄A 22.1%

ワースト:銘柄B 2.6%

損ギリ銘柄はありませんでした。

2019年07月06日 (土)

為替動向について

最近円高が続いていましたが、その理由は利下げ期待によるものと考えがちですが、本質的には投機筋の売りポジション解消が原因であったと思います。

下記にCFTC(米商品先物取引委員会)の週足を載せておきましたが、これをみると投機資金の売りが買い戻されたために円高になっていたというのが一目瞭然です。

昨日の雇用統計をみれば少しは売りもっていたほうが良かったと今頃後悔しているかもしれませんけれど、この雇用統計発表にタイミングを合わせるかのように売りポジションを買戻し、買い戻して今はほぼスクエアなポジションになっています。

只、買戻しのきっかけは5月FOMC前後からなので、やはり利下げ警戒がきっかけなのは間違いなさそうです。

さてさて円高は完全に収まったのか?と問われますと、それはまだ早計でしょう。

先日のブラード総裁発言を思い出すと7月利下げ25bpに留まると思われますので、しばらくは膠着になるかもしれません。

更なる利下げは後1回との予想がやや多くなってくると思います。

市場関係者としては、7月実施以降にあと2回ほしいのですが…。

(トランプ大統領ではないですが、米国バブルの恩恵ほしい…ですよね。)

米国経済は雇用数の点だけをみればかなり好調なようです。ドル/円はしばらくレンジ相場になると予想します。

(為替予想ならいいですよね?実は昔、ブログに市場動向を書いて会員の方に発見されて怒られたのですよ!)

2019年07月03日 (水)

幕間つなぎの相場

今の相場は結構分りやすくて幕間つなぎの日と通常の売買が行われているだろう日にはっきりと分れている印象です。

本日は完全に幕間つなぎの日でした。

幕間つなぎの相場で、さらに材料難の相場ですから大体意味のない材料のない銘柄が急騰したりします。

昔ならば「K氏が介入している。」などの噂が飛び交う場面であります。

ただその加藤さんも逮捕され、亡くなってしまったので伝説の仕手筋と呼ばれるような人間はおそらく二度と現れないでしょう。

こうした相場で注意したいのは安易に空売りを仕掛けないことでしょうか。

特に小型株は例え材料がなくても注意するべきです。

特に一日信用を使用しての売りは、それ自体を餌にしてやろうと考えているのかもしれません。

そういう銘柄にひっかかると効率も悪いですから、理屈で正しくても

ここはちょっと化かし合いが多くなる場面です。

物色難が続く時はこうした妙な花が咲くことがあります。

でもね、こういう銘柄で例え一度大儲けしてしまうとそれが悪癖になりますからね。

損しても得してもろくなことにはなりはしません。

2019年06月29日 (土)

バブルが来る!?

欧米の投資家が今、まことしやかに噂しているのは金融相場の到来からのバブル発生であります。

その根拠としているのがFEDやECB関係者の発言であるためです。

そしてこの状況が1998年に酷似しているためです。

1998年というのがどういう年だったのかを振り返ってみますと、ロシア通貨危機がありこの予防的な意味でFEDは利下げを行いました。

その結果が1999-2000年のITバブルを醸成したわけです。

日本は当時まだバブル崩壊の中で喘いではおりましたが、このITバブルの恩恵がありました。

それでは現状はどうなのか?といいますと、米経済は足元の経済指標はやや弱めのものが目立ってきてはおりますがそれでも2%弱の経済成長が予想され、雇用も堅調。

不況というには程遠い状況でむしろ健全な経済が維持されています。

ところが年初には次の利上げがいつなのか?といわれていたことなど嘘のように今は利下げがいつ行われるのかということになっています。

債券市場をみておりますと、既に利下げは既定路線。

最大で年3回の利下げを予想するところまであります。

米国債(10年物)チャート 週足

実際、現状でも企業の資金調達コストはかなり低いので利下げの効果がどの程度あるのかは疑問ですが、それでもFEDはマーケットからもトランプ大統領からも追い詰められているので利下げせざるを得ない状況だと思います。

日本市場も最近は円高にもかかわらず底堅い推移になっているのは、需給だけではなくこうした予見的な動きが入っているのかもしれませんね。

2019年06月07日 (金)

世界は完全に利下げモードに入っております。

特に米国市場は早期の利下げ予想が市場を動かしているようですね。

トランプ大統領の望むとおりの展開なのかもしれません。

さて、そのためにも今晩発表の雇用統計は重要になります。

雇用者数や失業率よりも注目されるのは賃金の上昇率でしょう。

雇用者数、失業率も若干悪いほうが利上げ期待につながりやすいとは思いますが、これらはそれほど悪い数字にはならないという予想です。

4月雇用統計では0.2%の賃金上昇率でしたので急激に伸びるとも思えないのですが予想値は次のとおりです。

失業率 3.6%

非農業部門雇用者数 17.5万人

賃金上昇率 0.3%

理想としては賃金上昇は0.2%以下でしょうか。そうなるとさらに6月利下げ期待は高まることになり、FEDもやらざるを得ないように追い込まれると思います。

2019年05月31日 (金)

本日は寄付き前にトランプ大統領のたった1つのツイートが相場全体の流れをガラッと変えてしまいました。

トランプ大統領の常態化したやり方というのはまず米国引け後に新たな発言をし、その後の市場動向をみて軌道修正するなりという方法のようにみえます。

日本市場はとばっちりを当然受けるわけで困ったものですが、それが米国市場に入る前のクッションにもなっていると思います。

さて、本日のトランプ大統領のつぶやきですが、メキシコからの輸入品全てにまず5%の関税をかけ、これを1ヶ月ごとに5%ずつ引き上げるというものです。

これはメキシコ政府が不法移民対策を講じないための報復措置としていますが、かなり無理がある主張だと思います。

本当に実施されればメキシコ経済はメチャクチャになるでしょうし、NAFTAを機にメキシコで生産している日本企業は今後米国へ生産基地を移さざるを得ません。

これは相当な負担にもなります。

トランプ大統領の目的はどこにあるのかを考えてみると、どうも壁建設費用にあるのではないかと思います。

以前にもメキシコ政府に壁建設費用を負担させると発言を何度もしておりまして、これをメキシコ側は無視していました。

そこで考えたのが今回の関税ではないかと思います。

ただ、メキシコ政府が壁建設費用を負担できるとも思えず、妥協案として監視の強化を米政府と約束できればトランプ大統領も公約した壁建設は無理でもこうして不法移民問題に一定の解決策を見いだしたと有権者に説明するということではないでしょうか。

実際、壁建設に関してはトランプ大統領が国家非常事態宣言を出しており、16州は大統領を提訴しているので予算付けは無理です。

その為の代替案が今回の関税ではないかと思います。

メキシコ政府が資金を出してくれれば壁建設をするでしょうし(実際にはトランプ大統領が要求するであろう額は1兆円弱ですから、これは無理だと思います。)、出さなくても国境警備にメキシコ政府がもっと力を注いでくれれば選挙民に対して言い訳ができるというところではないかと思います。

早期に落としどころが見つかると良いのですが、今はメキシコ側の出方に注目です。

それにしても新NAFTAは一体何だったのでしょう?

2019年05月25日 (土)

連休が明けてから相場は一変してしまった様子ですが、米中通商交渉の行方は混沌としていますね。

いくつかの報道を総合すると、トランプ大統領が関税を突然25%に引き上げた背景には中国側が合意内容のおよそ1/3を一方的に削除したことが発端のようです。

中国側の交渉窓口は劉鶴副首相であったわけで、そうなると今までの交渉過程というのは交渉を任せた習近平氏にも逐一報告していたはずです。

ところがこれが突然ひっくり返されたのは共産党内でこの合意を認めないという決定がなされた可能性が高いと判断できます。

当初この話が出た時には習氏の交渉術なのかな?とも考えましたが、それでは劉副首相の面子をつぶしてしまいますからそんな可能性もなさそうです。

共産党の機関決定がこの合意は認めずということならば習総書記も無視することは出来ません。

盤石に見える習体制というのも案外脆いのかもしれません。

ファーウェイ問題はさらに複雑です。

5Gは次世代の通信インフラの根幹を成すことなのですが、どうやら米国はこの問題を重視してこなかったようです。

度重なる豪州からの提言でようやく危機を悟ったと考えられます。

私がこの話で思い出したのは1980年代の日米半導体摩擦です。

当時の米国製品や武器において半導体のおよそ80%が日本製であったので、これに危機感を抱いた米国政府は100%の報復関税をかけることになりました。

その後日本の半導体産業は衰退しましたが、米国の半導体産業というのは今でも優位性を保っている企業があるという状況です。

当時も今も日本は米国と友好国のはずなんですけれど…。

ただ当時の日本と今の中国にはその人口差による内需の差があるので、一概に同じような末路を辿るかというとそうとも言い切れません。

やはり内需が強い国、輸入が大きい国というのは強いです。

現実に今回の関税引上げやファーウェイ問題で損害を受けている米国企業のCEOはトランプ政権に対して不満たらたらのようです。

ですから、米中通商交渉とファーウェイ規制問題というのは別物として考えたほうが良いかもしれません。

ファーウェイに対する規制の目的は米国産業が5Gにおいてファーウェイの技術力に追いつくことが目的なのだと思います。

2019年4月16日 (火)

なかなか凄い相場ですね。

個人投資家を中心に資金の短期化と受皿探しに困っているといった感じでしょうか。

デイトレーダーにはおいしい相場でしょう。

昔ならば仕手株が乱舞していてもおかしくはないのですが、今はそうしたものに個人投資家はあまり入らないですからその代わりが材料株であったりするのでしょうね。

本日の4582シンバイオ製薬、4585UMNファーマの動きをみておりますと頑張っている個人投資家がいるのでしょうか。

完全な需給と値動きのみの相場形成です。

しかし、宝物は埋まっていますのでそうした宝物を発掘することに注力したほうが今は良いかもしれません。

もちろん腕の覚えのある投機家ならばデイトレードに勤しむのが正解ではあります。

日経平均も強いですが、こちらは恐らくHF(ヘッジファンド)でしょう。

現物市場の動向とはとてもちぐはぐな印象をもつ相場展開になっています。

トランプ大統領の発言により欧州とも貿易摩擦という声も聞かれますが、おそらくこちらはポーズが8割方ではないかと思います。

彼が意識しているのはなんといっても株高であり、欧米間で貿易戦争が勃発すればそれがどれだけ甚大な影響を与えるのかは理解(というよりも米中通商交渉で思い知った…)しているでしょうから必要以上に懸念することもないのではと思います。

日本はこれから決算シーズンに入ります。

総じて保守的なものが出てくるでしょうけれど、製造業に関しては悪抜け感が強い銘柄が多数出てくるのではないでしょうか。

2019年04月12日 (金)

今月後半からは10連休が待ちかまえております。

巷で言われているのはこの連休と、その前のリスクを避ける売りが出てくるだろうということでした。

ここにきて米中通商交渉はかなり合意に近づいておりますし、BREXIT問題も延期になりましたので、双方供にかなりリスクは軽減されたといって良いと思います。

そうなると10連休最大のリスクというのは何か?

一番はベネズエラとイランでしょうか。

両国ともに米国の制裁強化が可能性としてはあり、特にベネズエラに関しては独裁政権が続いているので突如の政権崩壊の可能性もあるかもしれません。

ですからエネルギー関連株というのは売り買い供にポジションを持つのは避けたほうが無難でしょう。

リセッションに関しては見方が割れていますが、米中通商交渉、BREXITの二つが好転してきているので強気派が増加中です。

世界の資金が再び米国に集中してきているのは確かですし、だから米国市場は強いのでしょう。

日本単独の懸念としてはなんといっても来週からの日米通商交渉でしょう。

実質的な日米FTA交渉なのにTAG(日米物品協定)と言い換えている時点で勝ち目の薄い交渉ではあります。

ただ、これも10連休前にある程度道筋が見えてくればさらに連休前の手じまい売りを仕込みやすくなるでしょう。

蛇足:

我々は10連休といえども、普段とあまり変わらないのですよね。

他国のマーケットは動いていますし、為替だって動いているわけです。

こうしたことに目配りしながらの休日になるので、普段とほとんど変わりません。

もちろん、会社は休みですが…

2019年04月05日 (金)

個人マネーは相当短期化している印象ですね。

普段は中長期目線の人もなかなか10連休前のこの時期にポジションをもてないと感じております。

物色難でもありますね。

材料も乏しく、その中で個人投資家が針小棒大に売買しているというのが今の相場ではあるようです。

こうした時には買いを煽ったり、売りを誘ったりの悪さをする資金も出てきます。

気をつけて下さい。

物色難だとこうした値動き良い銘柄についつい手を出したくなります。

しかし、相場に継続性もなく、上値もいくらかわからないので大きく儲けられるはずもありません。

相場が続けば出たり入ったりして結局は実にならないものです。

主力系は大分元気を取り戻していますね。

上値を抑えていたのは国内機関投資家でしょうから、その売りが徐々にこなれて上値を試しています。

来週のオプションSQに絡む先物買いがある程度は影響していると思いますけれど、この時期の益出しは無理してまで売る必要はありませんからもう落ち着いてきてはいますが、来週になればさらに落ち着くことになるでしょう。

2019年03月29日 (金)

市場全体としてはなかなか地に足がついていないといいますか、上げ下げを繰り返す激しい1週間でした。

月曜日には先物に売り仕掛けがあり、その後は配当再投資で騰げてその反動から下げるという状況ですが、この辺りがまあ居心地良い適正な株価位置なのでしょう。

来週からは名実ともに4月相場入りとなります。

例年と違い、今年はゴールデン・ウィークが10連休となりますので必要以上に資金は短期化すると考えられます。

連休が近づくにつれて資金は徐々に徐々に短期化しそうです。

そう考えますと中旬以降には個人投資家中心にポジション調整が始まりそうですからまともトレードできるのは4/12辺りまでで、そこからは個別物色でしかも荒い値動きになるかもしれませんね。

もっとも、それはそれで楽しめる相場になるわけです。

4月相場は売り買いともに投機マネー中心で賑わう月になりそうです。

株式情報サイト「グレイルNET」〜株式投資に役立つ情報提供サイト〜投資顧問グレイル提供